De l'AMM au CLOB : une course de 7 000 milliards de dollars pour intégrer le Nasdaq sur la blockchain

Des AMM aux CLOB : métaphore du Nasdaq on-chain dans la course aux 7 000 milliards de dollars

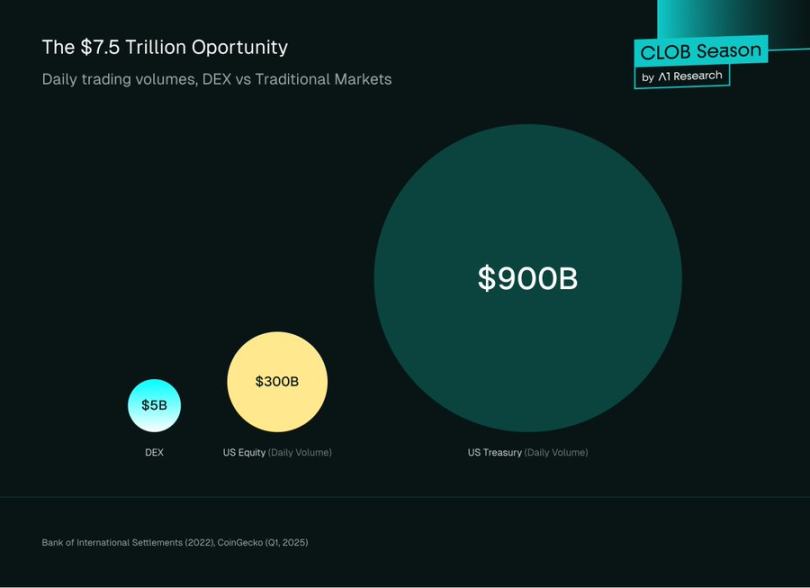

D’après le rapport 2022 de la Banque des règlements internationaux, plus de 7 500 milliards de dollars sont échangés chaque jour sur les marchés mondiaux. Les cryptomonnaies ne pèsent que moins de 2 % de ce total, et au premier trimestre 2025, le volume quotidien moyen sur le marché crypto a chuté à 1,46 milliard de dollars. Les DEX spot ne traitent qu’environ 500 millions de dollars par jour, soit une part négligeable à l’échelle de la finance internationale.

À l’heure où la finance migre vers la blockchain, il ne s’agit plus du calendrier, mais de la préparation de l’infrastructure. À titre d’exemple, les actions américaines génèrent près de 300 milliards de dollars d’échanges quotidiens, tandis que les Treasuries approchent les 900 milliards. Depuis des décennies, les professionnels structurent leurs stratégies et activités autour d’un standard unique : le Central Limit Order Book (CLOB).

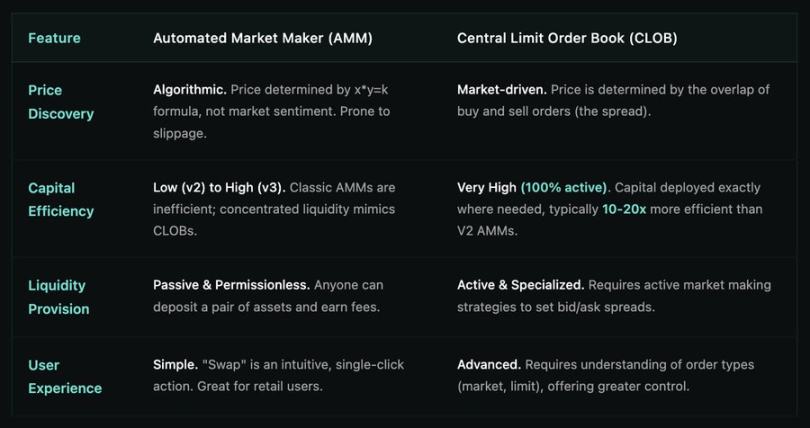

Comparez avec la DeFi : elle demande aux institutions de rompre avec ce modèle et de traiter via des Automated Market Makers (AMM), des courbes mathématiques plutôt que des carnets d’ordres. Pour les gestionnaires de milliards, ce fonctionnement est inefficace et déroutant.

Conséquence : la majorité des capitaux investis en crypto reste sur les plateformes centralisées telles que Binance ou Coinbase, dont l’infrastructure est alignée sur celle de la finance classique. Les marchés DeFi, transparents et en auto-conservation, séduisent mais restent radicalement différents de Wall Street.

Point positif : le paysage évolue. Les CLOB on-chain incarnent la maturité de la DeFi—l’infrastructure blockchain atteint enfin le niveau d’expertise des marchés traditionnels.

Citadel Securities traite près de 35 % des transactions retail cotées aux États-Unis sur sa plateforme. Jane Street a généré 2,05 milliards de dollars de revenus nets en trading en 2024. Aucun de ces acteurs n’utilise les AMM—ils s’appuient sur les CLOB. Désormais, des plateformes telles que @HyperliquidX traitent 200 000 ordres par seconde, et la latence de quelques millisecondes sur Ethereum L2 et Solana permet de supporter 7 500 milliards de dollars de volume quotidien.

L’objectif n’est pas de remplacer les AMM. Ils restent essentiels à la découverte de prix on-chain, notamment pour les actifs de niche. Ce qu’il faut, c’est transposer Wall Street sur la blockchain, permettre à BlackRock d’échanger en direct actions et obligations sur l’infrastructure DeFi, donner à la “finance décentralisée” une ambition au-delà du retail, et exploiter la pleine puissance des primitives DeFi programmables et composables.

Le passage de l’AMM au CLOB on-chain n’est pas qu’une évolution technique : c’est l’histoire de la montée en puissance de la DeFi. Initialement, les limites de la blockchain rendaient impossible la gestion d’un carnet d’ordres traditionnel. Les AMM ont proposé une alternative élégante : négocier contre des courbes, sans dépendance à une contrepartie. Ils ont permis l’émergence de la DeFi. Aujourd’hui, avec le renforcement de l’infrastructure et la montée de la demande institutionnelle, les marchés reviennent au modèle scalable du carnet d’ordres.

Cet article analyse les mécanismes, arbitrages et raisons pour lesquelles les applications de trading de pointe réinvestissent le CLOB. Ce n’est pas un rejet de l’innovation DeFi, mais une évolution naturelle vers des systèmes adaptés aux exigences institutionnelles.

Automated Market Makers : l’innovation zéro-à-un de la DeFi

Ethereum est confronté à des limites structurelles : faible capacité (environ 15 transactions par seconde) et frais de gas élevés et volatils. Reproduire un CLOB traditionnel à haute fréquence nécessiterait des opérations d’ordre permanentes—ce qui est impraticable sur le plan informatique et économique. Les AMM apportent une solution ingénieuse à ces obstacles.

Les AMM ne mettent pas en relation acheteurs et vendeurs individuellement. Les utilisateurs échangent avec des pools de liquidité—des réserves d’actifs. Les prix sont réglés par des algorithmes déterministes et non par des carnets d’ordres.

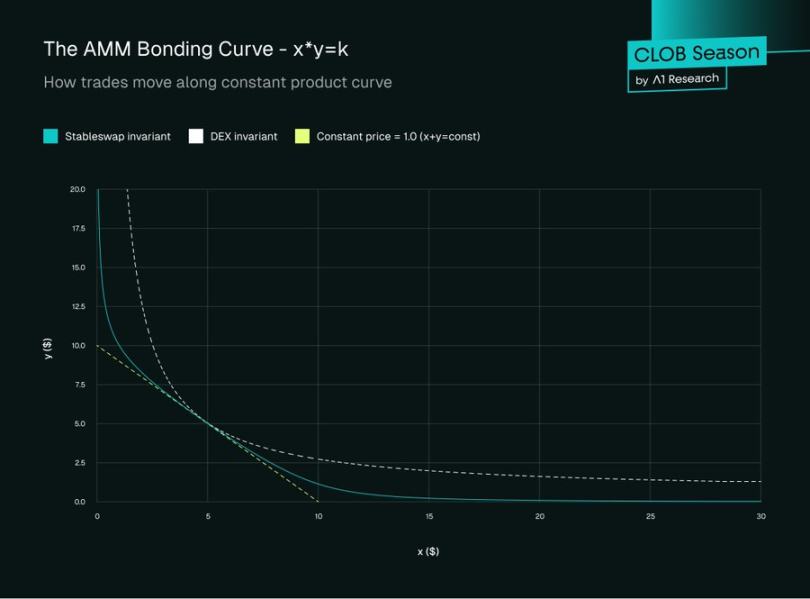

Constant Product Market Maker (CPMM)

L’AMM le plus répandu est le Constant Product Market Maker, introduit par Uniswap. Il repose sur une formule simple :

x × y = k

Où :

- x : quantité d’actif A dans le pool

- y : quantité d’actif B dans le pool

- k : produit constant, inchangé à chaque transaction (hors frais)

Dans les CPMM, le prix de l’actif = y / x, c’est-à-dire le ratio des réserves.

Exemple de transaction

Voyons un exemple concret pour comprendre le fonctionnement des transactions CPMM et l’importance du slippage.

État initial du pool

Supposons un pool ETH/USDC :

- x = 1 000 ETH

- y = 4 500 000 USDC

- k = 4 500 000 000

Prix spot avant transaction :

Prix = y / x = 4 500 USDC par ETH

Exécution de la transaction

Scénario : un trader échange des USDC contre 10 ETH.

Après retrait de 10 ETH, la formule donne :

Nouveau solde ETH : 990 ETH

Nouveau solde USDC : 4 500 000 000 ÷ 990 = 4 545 454,55 USDC

Dépôt du trader :

USDC requis = 4 545 454,55 - 4 500 000 = 45 454,55 USDC

Prix effectif = 45 454,55 ÷ 10 = 4 545,45 USDC par ETH

Le trader paie 4 545,45 USDC par ETH—et non le prix spot initial de 4 500. C’est l’impact sur le prix.

Comprendre le slippage

Le slippage est l’écart en pourcentage entre le prix espéré (spot) et le prix exécuté. Ici :

Slippage = (4 545,45 - 4 500) ÷ 4 500 × 100 % = 1,01 %

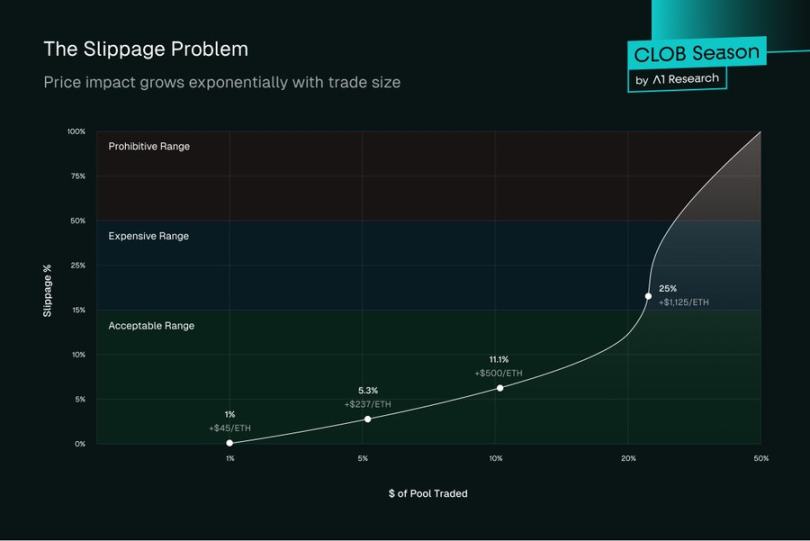

1,01 % peut sembler acceptable, mais avec l’augmentation du montant de la transaction, les CPMM proposent des prix exponentiellement moins avantageux :

Pour 50 ETH :

- Nouveau solde ETH : 950

- Nouveau solde USDC : 4 736 842,11

- USDC requis : 236 842,11

- Prix par ETH : 4 736,84

- Slippage : 5,26 %

Pour 100 ETH :

- Nouveau solde ETH : 900

- Nouveau solde USDC : 5 000 000

- USDC requis : 500 000

- Prix par ETH : 5 000

- Slippage : 11,11 %

Courbe d’impact sur le prix

La taille de la transaction et l’impact sur le prix suivent une courbe hyperbolique. Plus le pourcentage de liquidité du pool échangé est élevé :

- 1 % du pool → ~1 % de slippage

- 5 % du pool → ~5,3 % de slippage

- 10 % du pool → ~11,1 % de slippage

Concepts et défis majeurs des AMM

Fournisseurs de liquidité : tout individu peut fournir des actifs (par exemple 1 ETH et 2 000 USDC) et devenir LP. En retour, il reçoit une part des frais générés par le pool.

Perte impermanente : le risque LP le plus mal compris est que les pools AMM sont des marchés isolés. Les prix sont déterminés par la formule, non par le marché extérieur. Si le prix d’un actif évolue—par exemple, ETH double sur Coinbase—les arbitragistes échangent avec le pool jusqu’à ce que le prix corresponde à celui du marché mondial. Ce rééquilibrage prélève de la valeur aux LP, qui se retrouvent avec plus d’actifs dépréciés et moins d’actifs appréciés. Cette perte est “impermanente” en cas de retour du prix, mais devient généralement un coût d’opportunité réel comparé à la détention simple.

Inefficacité du capital : dans les CPMM, la liquidité est répartie sur une courbe de prix infinie. La majeure partie du capital reste inactive—les échanges n’ont lieu qu’autour du prix du marché. Pour les stablecoins comme USDC/DAI, fournir de la liquidité à 0,10 $ ou à 10,00 $ est extrêmement inefficace.

Évolution : liquidité concentrée (Uniswap v3)

Uniswap v3 a instauré la liquidité concentrée. Les LP peuvent fournir de la liquidité uniquement dans les plages de prix qu’ils choisissent.

Par exemple, un LP peut apporter de la liquidité ETH/USDC uniquement entre 4 400 $ et 4 800 $. Cela concentre le capital là où se produisent les échanges, générant plus de frais pour le même investissement. Les positions de liquidité deviennent alors comparables à des ordres limites—première passerelle entre AMM et CLOB.

Défis de la liquidité concentrée :

Perte impermanente amplifiée

Dès que les prix sortent de la plage choisie, les pertes se creusent. Les plages étroites rapportent plus de frais, mais en cas de variation de prix, les pertes augmentent. Une position dans une plage de 1 % peut perdre 100 % d’un actif si le prix fluctue de 1 % dans un sens ou dans l’autre.

Charge de gestion active

Contrairement à la gestion passive de v2, v3 requiert une surveillance et un rééquilibrage constants. Si ETH passe de 4 500 $ à 4 600 $, une position centrée sur 4 500 $ devient inactive et n’engendre plus de frais tant qu’elle n’est pas ajustée manuellement—générant une charge opérationnelle significative.

Complexité des frais de gas

Les opérations fréquentes de rééquilibrage, d’ajustement et de collecte de frais impliquent des coûts de gas élevés. En période de forte volatilité, les coûts peuvent dépasser les revenus de frais, surtout pour les positions modestes—ce qui freine les LP particuliers.

Vulnérabilité persistante au MEV

Les bots MEV peuvent cibler les positions concentrées—les sandwich attacks captent de la valeur juste avant les grosses transactions et retirent la liquidité immédiatement après, laissant les LP avec des pertes.

Découverte de prix défaillante

La formule x*y=k, même avec liquidité concentrée, ne reflète pas les vraies dynamiques du marché. Il n’existe ni sentiment, ni flux d’ordres, ni priorité prix-temps. Chaque transaction déplace le prix, créant une volatilité artificielle.

Fragmentation de la liquidité

Le choix de plages différentes par les LP fragmente la liquidité. Un trader peut trouver une liquidité importante à 4 500 $ et une exécution médiocre à 4 550 $—la qualité varie de façon imprévisible selon le niveau de prix.

Absence d’ordres limites natifs

Les positions concentrées ressemblent à des ordres limites sans en être—la liquidité est proposée dans les deux sens, peut être partiellement exécutée à plusieurs reprises, et ne garantit pas l’exécution à prix fixé.

Succès du spot vs. limites des contrats perpétuels

Les AMM ont révolutionné le trading spot (Uniswap a traité plus de 2 000 milliards de dollars), mais ils échouent pour les contrats perpétuels. Cela prouve une réalité : chaque produit requiert son infrastructure spécifique.

Les marchés spot sont plus flexibles—les traders échangent ETH contre USDC, acceptent le slippage pour une exécution immédiate et règlent instantanément. Les AMM excellent sur ce segment : leur simplicité s’accorde à la nature directe du spot.

Les contrats perpétuels requièrent des prix d’entrée/sortie précis, des taux de financement continus, des liquidations en temps réel et un contrôle précis du levier. @GMX_IO et autres contrats perpétuels basés sur AMM peinent : les oracles favorisent des flux toxiques, les traders arbitrent les écarts de prix oracle/marché, et les LP subissent un risque asymétrique. Ces protocoles proposent bien stop-loss et ordres limites, mais n’offrent pas la granularité ou la découverte de prix d’un vrai carnet d’ordres.

Conséquence : les professionnels restent sur les plateformes centralisées. Uniswap a gagné une part importante du marché spot face à Coinbase, mais GMX et ses concurrents n’ont pas ébranlé la domination de Binance sur les contrats perpétuels. Le volume des contrats perpétuels est 3 à 5 fois supérieur au spot et demeure l’apanage de la CeFi.

Ce n’est pas une défaillance opérationnelle, mais une inadéquation structurelle. Les contrats perpétuels sont nés sur des marchés qui reposent sur des carnets d’ordres pour la découverte des prix et la gestion du risque. Les forcer dans les AMM revient à comparer l’utilisation d’un outil spécialisé dans un contexte inadapté—possible, mais inefficace.

Le marché est prêt pour des solutions. Hyperliquid et les nouveaux CLOB on-chain apportent la réponse, avec une infrastructure taillée pour les flux institutionnels—de vrais carnets d’ordres on-chain à la performance de niveau centralisé.

Central Limit Order Book (CLOB) : précision et efficacité

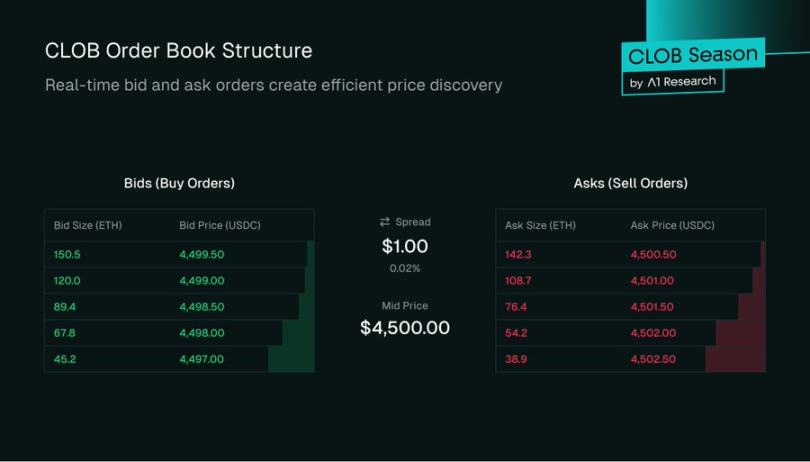

Le CLOB est le socle de la finance traditionnelle, qu’il s’agisse du NYSE ou de Coinbase—un système transparent et efficace de mise en relation des acheteurs et vendeurs.

Mécanisme central

Le CLOB gère deux listes d’ordres par paire d’actifs :

- Côté acheteur : ordres d’achat, du prix le plus élevé au plus bas

- Côté vendeur : ordres de vente, du prix le plus bas au plus élevé

La différence entre le plus haut prix d’achat et le plus bas prix de vente constitue le spread. La profondeur à chaque niveau influe sur l’exécution—100 ETH à 4 500 $ offrent une meilleure liquidité que 10 ETH pour les gros ordres. Une liquidité profonde réduit le slippage.

Types d’ordres et moteur de matching

Les utilisateurs passent :

Ordres limites : achat/vente à un prix précis ou mieux. Une limite d’achat ETH à 4 495 $ ne s’exécute que si les offres baissent à 4 495 $ ou moins. Les ordres non exécutés restent sur le carnet et renforcent la profondeur—c’est ainsi que les teneurs de marché fournissent la liquidité.

Ordres au marché : achat/vente immédiat au meilleur prix disponible. Un achat au marché “remonte le carnet”, absorbant les offres les plus basses jusqu’à exécution—exécution assurée, prix non garanti.

Ordres stop : s’activent uniquement lorsque le prix atteint le seuil fixé. Une vente stop à 4 400 $ s’exécute si ETH atteint ce prix—outil de gestion du risque à la baisse.

Le moteur de matching respecte la priorité prix-temps : les meilleurs prix sont servis en priorité, sinon, c’est le FIFO à chaque niveau. Cela garantit l’équité et évite le “queue jumping”—contrairement aux AMM, où les gros ordres captent plus de valeur.

Moteur de carnet d’ordres : teneurs de marché professionnels

Un carnet d’ordres ne devient opérationnel qu’avec l’arrivée de la liquidité. Les AMM reposent sur des pools LP passifs ; les CLOB sur des teneurs de marché experts—sociétés de trading ou fonds professionnels.

Le rôle du teneur de marché : garantir en permanence des ordres d’achat et de vente simultanés—

- Assurer la liquidité : les traders particuliers trouvent toujours une contrepartie.

- Réduire les spreads : la concurrence resserre le spread, signe d’un marché sain et de meilleurs prix pour tous.

Le profit provient du spread : achat de 1 ETH à 1 999,50 $, vente à 2 000 $—gain de 0,50 $ par opération. Profit total = spread × volume.

Ce métier comporte des risques : les teneurs de marché subissent le risque d’inventaire. Si ETH baisse, leurs ordres d’achat exécutés perdent en valeur. Accumuler 100 ETH à 4 500 $ puis voir le prix descendre à 4 400 $, c’est 10 000 $ de perte latente.

Si ETH grimpe brusquement, leurs ordres de vente risquent d’être exécutés sous le prix du marché.

Pour gérer leur risque, les teneurs de marché s’appuient sur des algorithmes, ajustent constamment leurs cotations selon la volatilité, le volume et leur inventaire. Ils se couvrent avec des contrats perpétuels ou des options, recherchant la neutralité delta. Ce processus actif s’oppose à la gestion LP passive des AMM.

Paysage des fonds de liquidité on-chain

Les CLOB on-chain attirent des fonds de liquidité et sociétés de trading issus des marchés traditionnels et des cryptos centralisées. Des acteurs comme @wintermute, @jump et @GSR_io sont aujourd’hui des fournisseurs majeurs de liquidité DeFi.

Ils opèrent via API, déployant des stratégies automatisées haute fréquence. Pour les attirer, les CLOB proposent :

Remises maker : modèles de frais maker-taker—les takers paient, les makers perçoivent de petites remises. À grande échelle, cela devient significatif.

Liquidity Mining : les protocoles récompensent les teneurs de marché avec des tokens de gouvernance natifs pour des objectifs tels que profondeur, spread et disponibilité—dynamisant la liquidité des nouveaux marchés.

L’exploitation on-chain implique de nouveaux défis :

- Coûts de gas : chaque action d’ordre est une transaction on-chain, donc coûte du gas. Les L2 à faibles frais et L1 à haut débit sont indispensables à la rentabilité.

- Latence & MEV : la latence des blocs blockchain implique des délais—par exemple, les blocs Ethereum (~12 s) font que les ordres restent “en vol” sans modification possible pendant jusqu’à 12 secondes, contre quelques microsecondes en finance traditionnelle.

Pendant ce temps, le marché peut bouger. Les ordres sont aussi visibles dans le mempool avant confirmation, exposés aux stratégies MEV comme le front-running. Les solutions incluent le découpage des ordres, les mempools privés ou l’exécution off-chain.

Pourquoi le CLOB revient : moteurs technologiques

La principale difficulté des CLOB on-chain était computationnelle.

L1 à haut débit : des blockchains comme @solana, @SeiNetwork, @monad, @Aptos et @SuiNetwork sont conçues pour la vitesse et l’échelle—rendant possible les carnets d’ordres on-chain. Ces réseaux sont généralistes. Les L1 dédiées comme Hyperliquid’s HyperCore sont optimisées pour le trading.

Rollups : les rollups haute performance tels que labs, @fuel_network, et @rise_chain permettent le trading temps réel sur Ethereum via le traitement parallèle. Les L2 app-chains spécialisées (par exemple @hibachi_xyz sur @celestia, @bulletxyz sur Solana) sont conçues pour héberger des moteurs de matching.

Ces solutions reposent sur des couches de data availability évolutives comme @eigen_da et Celestia pour le débit, et la technologie ZK offre des CLOB off-chain vérifiables avec la sécurité Ethereum.

Des projets comme Hyperliquid, Bullet et @dYdX sont leaders des DEX orientés CLOB.

Partie III : AMM vs. CLOB—comparatif direct

Impact utilisateur

Le passage de l’AMM au CLOB transforme l’expérience utilisateur :

Traders particuliers : obtiennent de meilleurs prix, moins de slippage et des interfaces familières.

Institutionnels : accèdent à des outils professionnels, types d’ordres, gestion du risque et une liquidité profonde sur une infrastructure décentralisée.

Protocoles DeFi : débloquent une liquidité composable—le capital est alloué efficacement et intégré dans l’écosystème global.

À mesure que les blockchains égalent la performance de la finance traditionnelle, l’écart entre trading centralisé et décentralisé se réduit—les marchés on-chain deviennent véritablement compétitifs à l’échelle mondiale.

Conclusion : l’âge de la maturité pour le trading DeFi

Les AMM ont été la révolution zéro-à-un de la DeFi—ils ont surmonté les obstacles du démarrage à froid quand les blockchains étaient lentes et coûteuses. Ils ont démocratisé le market making et permis un trading on-chain simple et inarrêtable.

Mais avec la montée de la DeFi vers un système parallèle ciblant les capitaux institutionnels et les traders professionnels, l’infrastructure doit évoluer. Les CLOB offrent une efficacité de capital, une précision de prix et un contrôle stratégique inégalés pour les teneurs de marché.

Les AMM resteront indispensables pour les actifs de niche et les swaps simples, mais le futur du trading décentralisé professionnel à haut volume est celui des CLOB. L’essor du CLOB ne vise pas à remplacer les AMM—il s’agit de bâtir le prochain étage de l’infrastructure financière avancée on-chain.

Mentions légales :

- Cet article est republié depuis [Foresight News]. Les droits d’auteur appartiennent à l’auteur original [A1 Research]. Pour toute question de republication, veuillez contacter l’équipe Gate Learn pour une résolution rapide.

- Avertissement : Les opinions exprimées dans cet article sont uniquement celles de l’auteur et ne constituent pas un conseil en investissement.

- Les versions dans d’autres langues sont traduites par Gate Learn. Toute reproduction, distribution ou plagiat du contenu traduit est interdite sans mention de Gate.

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)