Quel sera le prochain champ de bataille des plateformes d’échange à carnet d’ordres ?

Note de l’éditeur : Les Central Limit Order Book Decentralized Exchanges (CLOB DEXs) constituent l’architecture dominante des DEX de contrats perpétuels, détenant plus de 92 % de part de marché. Ce rapport analyse l’écosystème des DEX CLOB, en détaillant leur suprématie sur les dérivés, les perspectives de croissance sur le marché spot et les nouveaux défis sectoriels, afin d’éclairer l’évolution du trading décentralisé.

Points clés

- La guerre des frais nuls met sous pression les marges sur l’ensemble des CLOB DEX. Malgré des volumes stables, le chiffre d’affaires de Hyperliquid en septembre a chuté de 39 % à 68,93 millions de dollars. En parallèle, Lighter traite 133 milliards de dollars chaque mois et propose le zéro frais aux particuliers, intensifiant la pression sur le secteur.

- De nouveaux modèles de monétisation apparaissent, au-delà des frais de transaction classiques. Paradex utilise le Payment for Order Flow (PFOF)—facturant aux market makers de 0,5 à 3 points de base—et les rendements sur dépôts utilisateurs. ADEN.io (issu de Bugscoin) applique un partage de revenus d’infrastructure pour générer des frais liés à l’infrastructure.

- Si les appchains dominent actuellement, les blockchains monolithiques Layer 1 à hautes performances prennent de l’ampleur. Dotées de parallélisation avancée et de machines virtuelles efficaces, elles pourraient devenir la nouvelle infrastructure centrale du trading décentralisé.

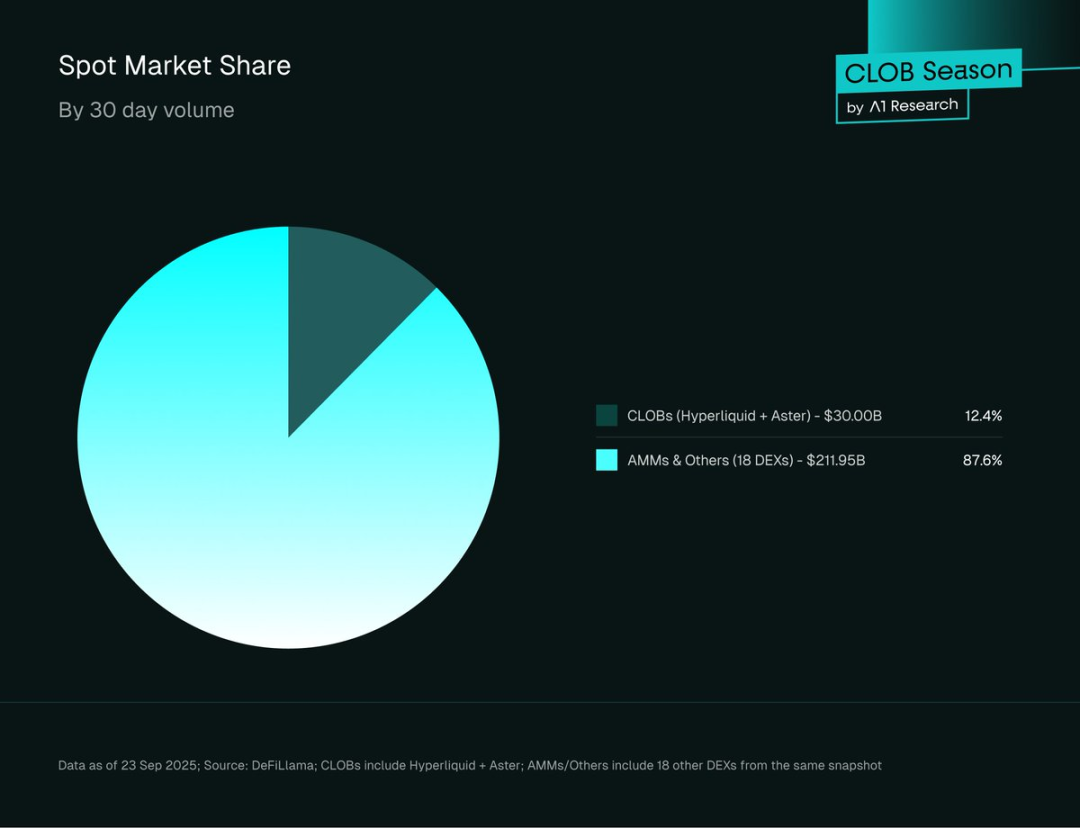

- Les CLOB ne représentent que 12,4 % du marché spot, ce qui laisse un vaste potentiel d’expansion. Les données récentes montrent que les AMM atteignent 212 milliards de dollars de volume spot, contre seulement 26,4 milliards pour les CLOB, confirmant ainsi leur potentiel de croissance sur le spot.

- Entre 2022 et 2025, la part des DEX sur les futures est passée de moins de 2 % à 8 %, reflétant une préférence croissante des utilisateurs pour les DEX, notamment ceux fondés sur l’architecture CLOB.

Cette analyse adopte une démarche axée sur la donnée, en se concentrant uniquement sur les plateformes CLOB mainnet avec métriques vérifiables. Les projets en testnet ou pré-mainnet sont exclus des comparaisons principales.

Paysage concurrentiel

En l’espace de deux mois, un DEX a battu deux fois le record de volume mensuel : en juillet 2025, il dépasse 319 milliards de dollars de Perp, puis en août atteint près de 398 milliards—un record absolu pour une plateforme on-chain. Il s’agit de Hyperliquid, un CLOB entièrement on-chain reposant sur un Layer 1 propriétaire, conçu pour une correspondance ultra-rapide et des performances dignes d’un CEX.

Malgré ces succès, la concurrence s’intensifie. Les données de septembre montrent que de nouveaux CLOB DEX montent en puissance, avec une latence équivalente, des frais réduits et des incitations attractives. L’essor des CLOB DEX s’appuie sur une liquidité profonde et une découverte de prix transparente et efficace—des atouts qui font désormais concurrence aux exchanges centralisés.

En 2025, les progrès d’infrastructure—Layer 1 plus rapides, Rollup SDK avancés, technologie zero-knowledge, disponibilité accrue des données—ainsi que la demande institutionnelle pour des dérivés en auto-custodie, ont fait du CLOB une infrastructure de trading centrale. Pourtant, des pionniers comme dYdX v4 et Dexalot ont perdu leur leadership, posant la question : quels sont les véritables critères de domination dans ce secteur en mutation ?

Ce rapport analyse la dynamique concurrentielle des plateformes CLOB selon cinq axes : volume de transactions, open interest, croissance utilisateur, économie des frais et choix d’infrastructure, avec une analyse détaillée des 10 protocoles majeurs sur la base des données de septembre 2025 fournies par DeFiLlama, Token Terminal, Artemis et Flipside Crypto.

Analyse approfondie : métriques de marché

L’étude cible les 10 plus grandes plateformes CLOB on-chain, sur la base des données des 30 derniers jours. Ces protocoles se distinguent par leur part de marché et leur open interest.

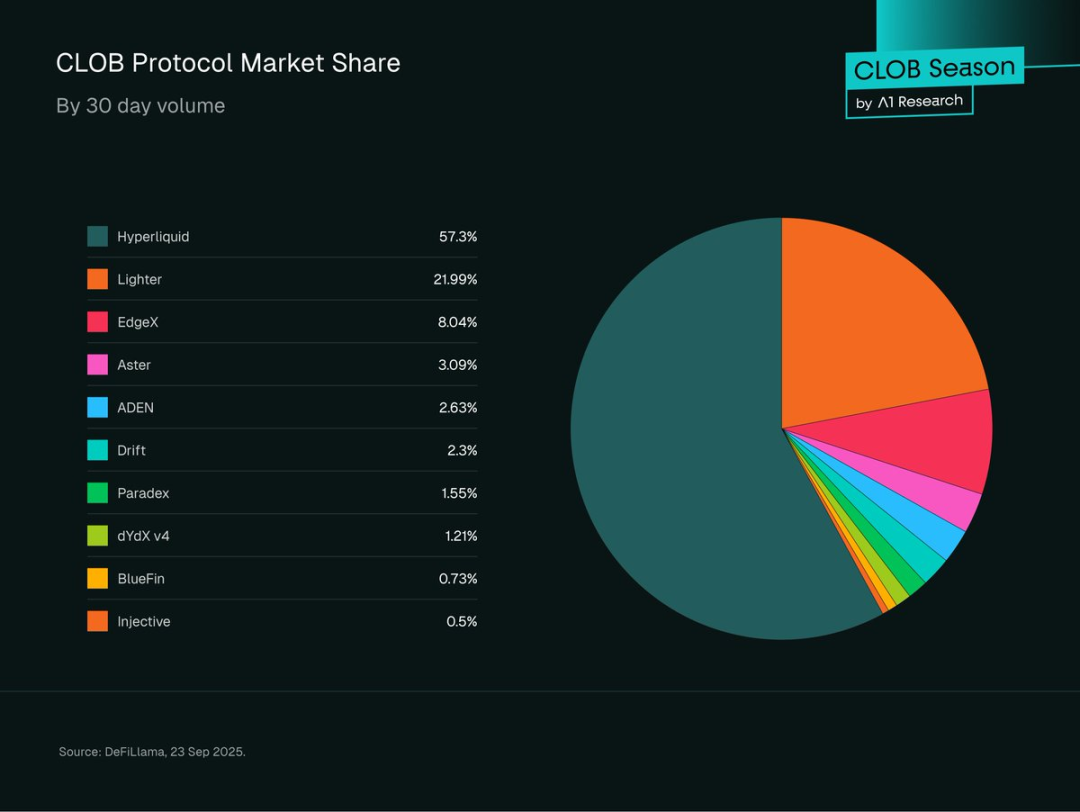

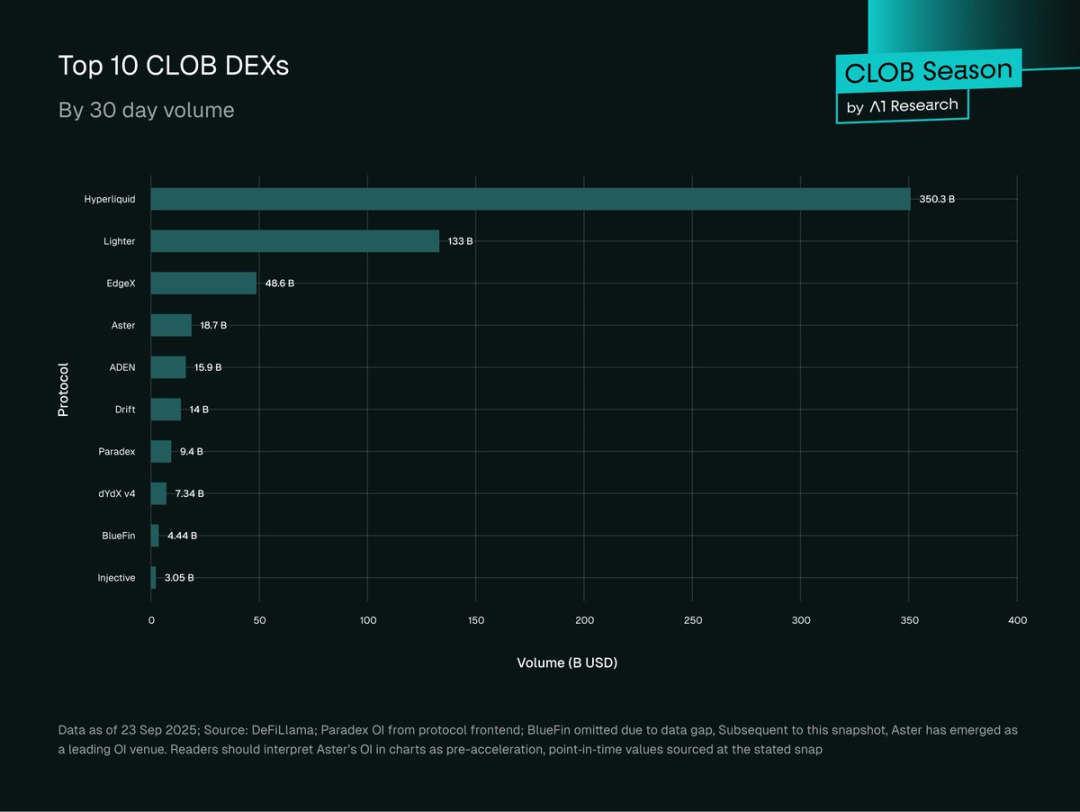

Figure 1 : Répartition de la part de marché selon le volume sur 30 jours (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Source : DeFiLlama, 23 septembre 2025 (UTC).

Aperçu du marché

Le trading de produits dérivés on-chain a connu une mutation radicale en 2025 : les CLOB DEX dominent désormais le marché des futures perpétuels et occupent des segments clés du spot.

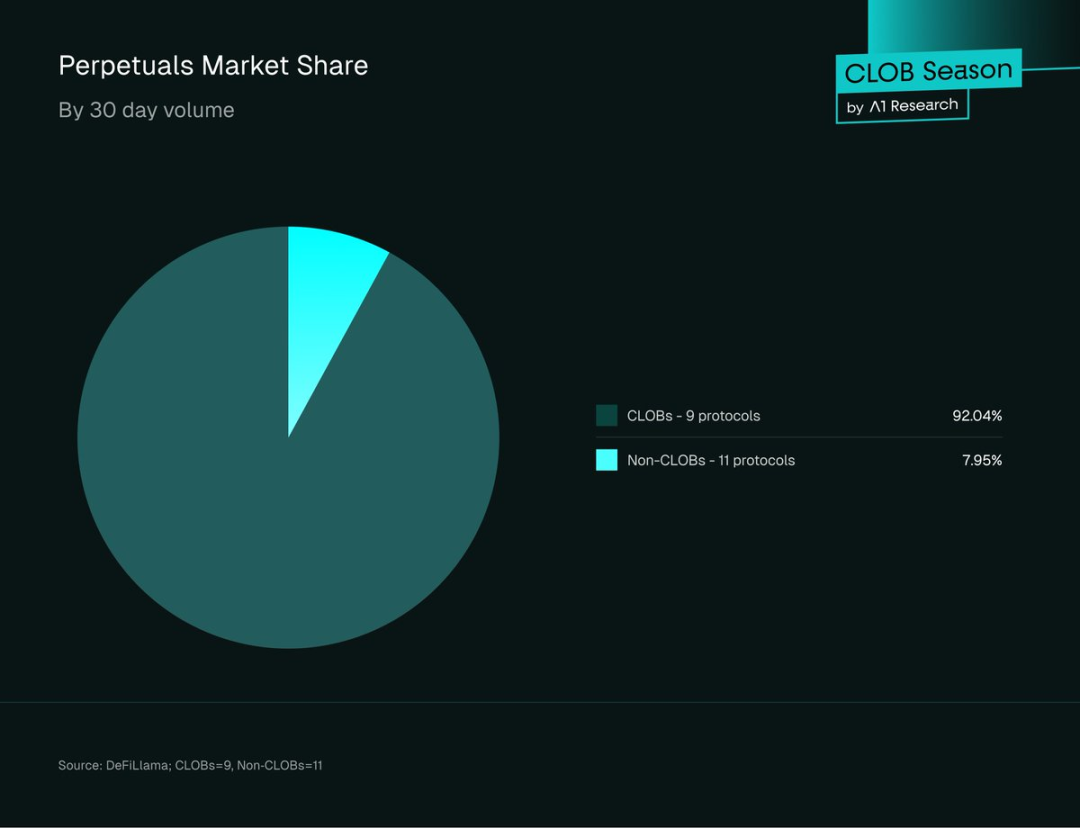

Parmi les 20 principaux protocoles perpétuels décentralisés, les CLOB DEX détiennent 92,04 % de part de marché et 607 milliards de dollars de volume sur 30 jours, contre seulement 48,37 milliards pour les protocoles non-CLOB.

Figure 2 : Part de volume sur 30 jours parmi les 20 premiers Perp DEX (données au 23 septembre 2025 UTC ; Source : DeFiLlama ; 11 CLOB et 9 non-CLOB).

Ce contraste tranche avec les débuts de la DeFi, où les AMM dominaient l’ensemble des échanges.

Sur le marché spot, les AMM restent en tête : les CLOB ne représentent que 12,4 % (26,4 milliards de dollars) du volume spot, tandis que les AMM et autres atteignent 87,6 % (212 milliards de dollars).

Figure 3 : Part de marché spot (CLOB vs. AMM), au 23 septembre 2025 UTC. Source : DeFiLlama ; CLOB inclut Hyperliquid et Aster ; AMM/Autres couvre 18 DEX.

Cette divergence traduit la spécialisation des CLOB : ils excellent sur les produits dérivés mais rencontrent des limites structurelles face à la liquidité spot des AMM. Ce décalage indique un potentiel inexploité : si les CLOB progressent sur le spot, les opportunités de marché et de revenus pourraient croître fortement.

Tendances de l’open interest

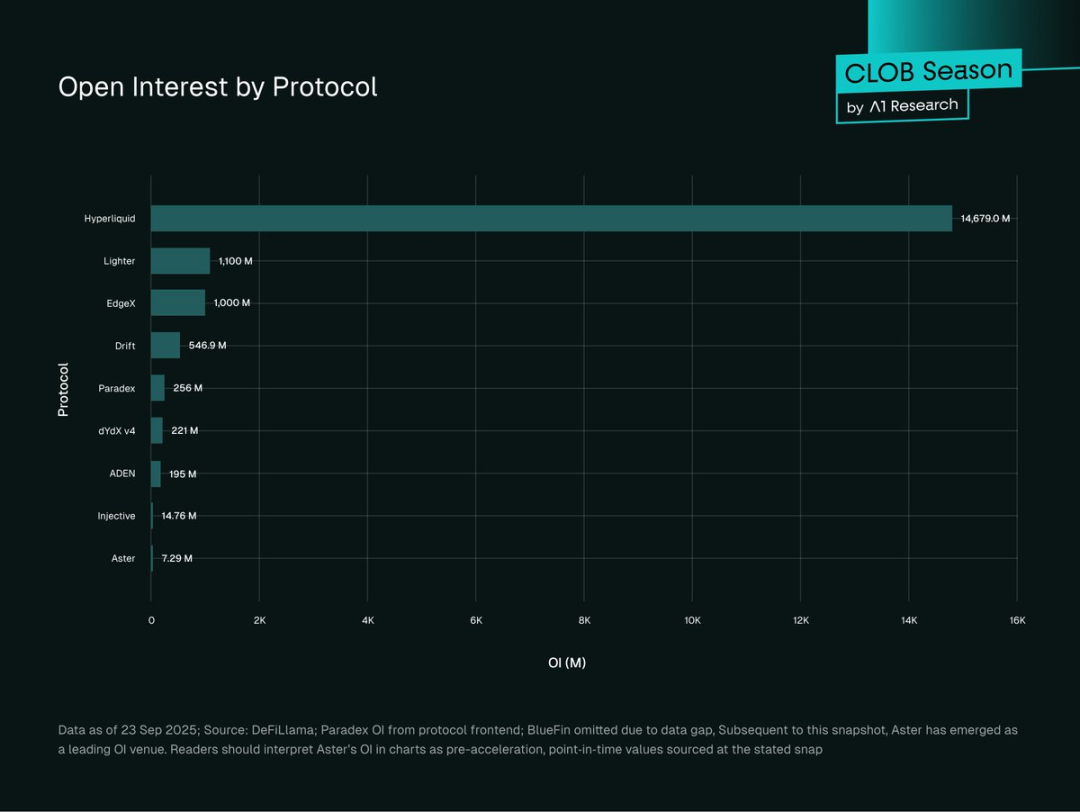

Figure 4 : Open interest par CLOB DEX (USD millions), données au 23 septembre 2025 UTC. Source : DeFiLlama ; données Paradex issues du frontend ; BlueFin non inclus. Remarque : l’open interest d’Aster a accéléré depuis, le graphique illustre la situation avant cette accélération.

Hyperliquid domine l’open interest CLOB avec 14,77 milliards de dollars (81,56 %), suivi de Lighter (1,1 milliard, 6,07 %), EdgeX (1 milliard, 5,52 %) et Drift (546,9 millions, 3,02 %). Paradex (255 millions, 1,41 %), dYdX v4 (221 millions, 1,22 %) et ADEN (195 millions, 1,08 %) suivent. Injective (15 millions, 0,08 %) et Aster (7 millions, 0,04 %) ferment la marche.

L’open interest mesure le volume engagé et l’exposition au risque. Un OI élevé, combiné à un volume important, traduit une liquidité profonde et une implication institutionnelle ; un OI et volume faibles indiquent souvent une activité de détail ou des protocoles en phase d’amorçage de liquidité.

Hyperliquid concentre 77 % de l’open interest (81,56 % chez les CLOB analysés ; 77 % au total), illustrant son avantage de liquidité et son effet réseau—la liquidité attire la liquidité ; les traders majeurs privilégient les spreads serrés et le faible slippage.

Cette concentration crée un risque systémique : si Hyperliquid rencontre des difficultés, l’ensemble du marché des dérivés on-chain peut être affecté.

Une répartition plus équilibrée de l’open interest renforcerait la résilience du système. L’histoire (FTX, Mt. Gox, Terra) montre qu’une forte concentration amplifie le risque systémique et peut déclencher des crises majeures.

Croissance utilisateur

- Hyperliquid : 361 300 utilisateurs actifs mensuels (Token Terminal, septembre 2025) ; utilisateurs H1 2025 en hausse de 78 %, wallets de 291 000 à 518 000.

- Lighter : plus de 171 000 utilisateurs ayant déposé en 2025 ; inscriptions de wallets quotidiennes en hausse, pic à 6 000 en septembre (Dune Analytics).

- Aster : 330 000 wallets créés en 24h après le lancement du token ; plus de 2 millions de claims (probablement gonflés par les airdrops et le soutien de CZ de Binance) ; 545 529 trades hebdomadaires ; pic de volume quotidien à 3,67 milliards de dollars (Dune Analytics).

- dYdX v4 : 19 900 utilisateurs actifs mensuels stables ; plus de 15 000 traders hebdomadaires depuis plus de deux ans (Token Terminal).

- Drift : 18 600 utilisateurs actifs mensuels, croissance liée aux perps cross-margin sur Solana et à l’intégration DeFi (Token Terminal).

- Paradex : croissance soutenue des utilisateurs ayant déposé, accélérée depuis mi-2025, soutenue par Paradigm (Dune Analytics).

Hyperliquid affiche une croissance institutionnelle solide. Le pic d’Aster semble lié au soutien de CZ (Binance) et aux incitations agressives, mais la rétention à long terme reste incertaine.

dYdX v4 et Drift, pionniers, présentent des bases plus modestes mais stables et une forte fidélité—effet de leur positionnement précoce.

Analyse des revenus de frais

Les chiffres mensuels de frais révèlent de fortes différences de rentabilité et de positionnement entre les CLOB. Six protocoles présentent des tendances variées en chiffre d’affaires et taux de capture de frais.

Septembre 2025 :

- Hyperliquid : 68,93 millions de dollars (contre 113,73 millions en août).

- Aster : 21,28 millions de dollars (contre 16,57 millions).

- Drift : 4,10 millions de dollars (contre 4,87 millions).

- BlueFin : 2,56 millions de dollars (contre 3,24 millions).

- dYdX v4 : 940 987 dollars (stable).

- ADEN : 396 919 dollars de frais d’infrastructure (contre 303 556 dollars).

Efficacité de capture des frais (septembre 2025) :

- dYdX v4 : 1,28 % (940 000 ÷ 73,4 milliards de dollars).

- Aster : 1,14 % (21,28 millions ÷ 1,87 milliard de dollars).

- Drift : 0,29 % (4,10 millions ÷ 1,4 milliard de dollars).

- ADEN : 0,25 % (400 000 ÷ 1,59 milliard de dollars).

- Hyperliquid : 0,20 % (68,93 millions ÷ 350,3 milliards de dollars).

- BlueFin : 0,06 % (2,56 millions ÷ 440 millions de dollars).

À noter : Les frais ADEN sont d’infrastructure/développeur, non des frais de trading direct.

Sur six mois :

- Hyperliquid : Recul marqué des revenus, reflet de la pression concurrentielle malgré le leadership en volume.

- dYdX v4 : Chiffre d’affaires stable autour de 1 million, base utilisateur limitée mais fidèle.

- Aster : Croissance rapide des revenus, forte pénétration du marché.

- Drift : Léger déclin, face à la concurrence Solana.

- ADEN : Croissance régulière du backend, +30 % sur un mois.

- BlueFin : Tendance fluctuante, récemment en baisse, difficulté de capture des frais sur Sui.

Modèles de frais

Modèles à forte efficacité :

dYdX v4 et Aster affichent les taux de capture les plus élevés (1,28 % et 1,14 %), suggérant une cible haut de gamme ou des niches moins concurrentielles. Le taux d’Aster semble porté par des utilisateurs incités ; celui de dYdX traduit la fidélité à la marque.

Modèles d’échelle :

Le faible taux de Hyperliquid (0,20 %) est compensé par des volumes massifs, générant un chiffre d’affaires supérieur à la concurrence.

Modèles de revenus d’infrastructure :

ADEN retire ses revenus de partenariats backend plutôt que de frais de trading, illustrant la monétisation B2B de l’infrastructure.

Pression concurrentielle

Les taux de capture de frais baissent chez les protocoles matures (notamment -39 % pour Hyperliquid), sous la pression des CLOB zéro frais comme Lighter (133 milliards de dollars mensuels, zéro frais retail). Lighter facture encore les market makers et HFT. Cette tendance pourrait évoluer avec les stratégies de frais et la convergence des coûts.

Protocoles sans données de profit :

- Lighter : Aucun frais retail mais facturation des market makers/HFT—menace majeure pour les DEX à frais.

- Paradex : PFOF (0,5–3 bps) sur le flux d’ordres, absence de frais utilisateur ; profits aussi issus des rendements sur dépôts, frais de coffre et spreads monétaires.

- Injective Orderbook : Structure de frais flexible (maker négatif, taker positif), récompenses VIP via staking INJ/volume.

- EdgeX : Maker (0,015 %) et taker (0,038 %), programme ambassadeur et récompenses edgeX points pour trading et contribution communautaire.

Analyse des plateformes

Figure 5 : Top 10 CLOB sur 30 jours en volume Perp (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Source : DeFiLlama, 23 septembre 2025 (UTC).

Niveau 1 : >100 milliards de dollars de volume mensuel

L’écosystème CLOB est très concentré, deux leaders captant près de 80 % du volume.

Hyperliquid domine avec 350,3 milliards de dollars de volume (57,9 %), 77 % d’open interest (13 milliards). Son Layer1 HyperBFT sur mesure offre zéro gas, finalité sous une seconde et nano-sorting <50ms, tout en restant décentralisé. Cet avantage technique garantit des spreads serrés et des carnets profonds, attirant les traders professionnels.

Lighter (133 milliards, 22 %) affiche moins d’open interest par rapport au volume, adossé à un Layer2 Ethereum à faible latence, circuits ZK pour matching vérifiable. Zéro frais pour le retail et latence SNARK récursive à 5ms, attrayant pour les particuliers, avec règlement ZK batch et sécurité Ethereum. La viabilité du modèle zéro frais retail reste à prouver.

Niveau 2 : 15–50 milliards de dollars de volume mensuel

EdgeX (48,6 milliards) mène les challengers avec matching hybride StarkEX, moteur Rust off-chain, latence 10ms et 52,6 millions de frais. Aster (18,7 milliards) fonctionne sur BNB Chain, propose dark pools, garantie sur rendement et levier 1001x, cumulant 39,8 millions de frais. ADEN (15,9 milliards) utilise Orderly Layer2 et CLOB partagé, générant des revenus via le partage écosystémique. Drift (14 milliards) sur Solana combine triple liquidité (CLOB, AMM, enchères JIT), GPU keepers et cross-margin multi-actifs.

Niveau 3 : 3–15 milliards de dollars de volume mensuel

Paradex (9,4 milliards) cible le retail, Layer2 CairoVM, zéro frais retail, confidentialité et vérifiabilité zero-knowledge, structure dual-market. dYdX v4 (7,34 milliards) est une appchain Cosmos SDK, carnets décentralisés mais lenteur. BlueFin (4,4 milliards) sur Sui, exécution gas-free et parallèle. Injective (3,05 milliards), Cosmos SDK, protection batch auction MEV et IBC cross-chain.

Performance & fonctionnalités

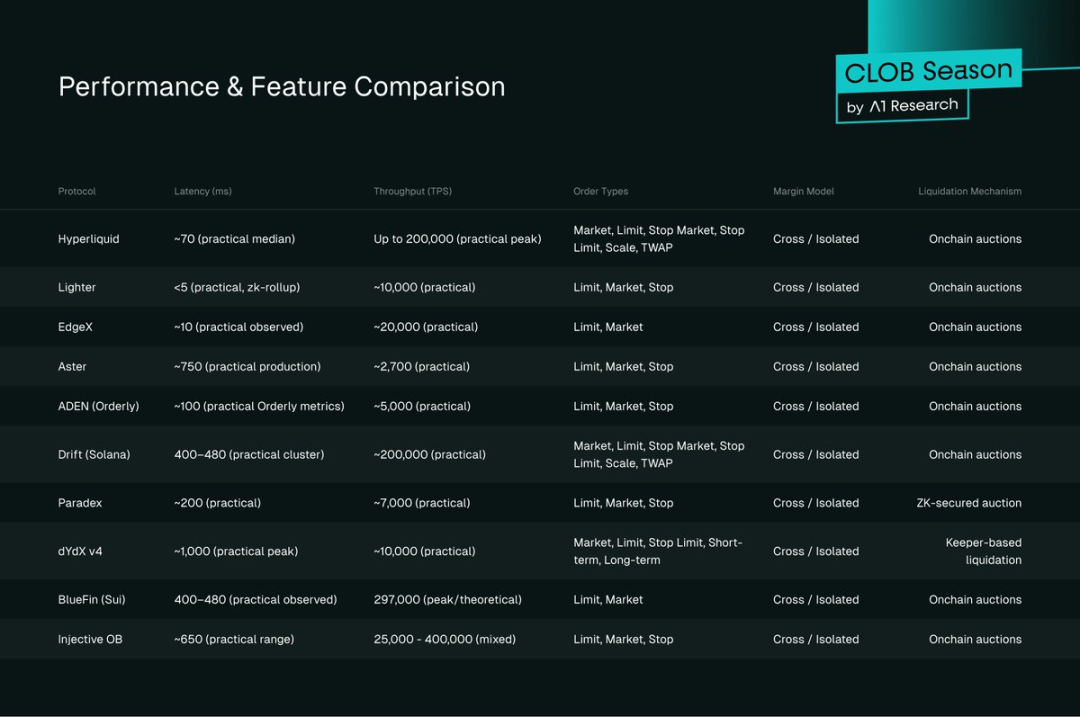

Figure 6 : Comparatif performance/fonctionnalités

Latence

Points de repère architecturaux :

- Lighter (ZK Layer2) : 5ms (Layer3 ZK Rollup)

- EdgeX (StarkEx) : 10ms (matching hybride)

- Hyperliquid (Layer1) : 70ms (HyperBFT, zéro gas)

- Drift (Solana) : 400–480ms

- dYdX v4 (Cosmos) : 1 000ms

- Paradex (CairoVM) : 200ms

- Bullet : ~1ms (testnet)

- Monaco :

Débit

Débit théorique :

- Hyperliquid : 200 000 TPS

- BlueFin : 297 000 TPS

- Injective : 25 000–400 000 TPS

- Lighter : 10 000 TPS

- Paradex : 7 000 TPS

- Bullet : 7 840 000 TPS (testnet)

- Monaco : 12 500 TPS (testnet)

Types d’ordres et fonctionnalités

La diversité des types d’ordres reflète la maturité du protocole :

- Complète : Hyperliquid (market, limit, stop-market, stop-limit, ladder, TWAP)

- Standard : La plupart prennent en charge market, limit, stop

- Basique : Les nouveaux protocoles proposent seulement market/limit

Margin et cross-margin

Le cross-margin est courant ; Hyperliquid, Drift et ADEN se démarquent :

- Hyperliquid : Taux de marge fixes pour une gestion de levier cohérente.

- Drift : Cross-margin multi-actifs sur Solana pour stratégies complexes.

- ADEN : Messaging cross-chain LayerZero pour gestion unifiée de la marge sur plusieurs blockchains.

Liquidation

Trois principaux mécanismes :

- Enchères on-chain (Hyperliquid, EdgeX, Aster, ADEN, Drift, BlueFin, Injective) : prix concurrentiel, décentralisé, dépend d’enchérisseurs actifs.

- Bots Leeper (dYdX v4) : rapide, prévisible, risque de centralisation.

- Validation ZK (Paradex) : débit élevé, coût faible, architecture complexe.

- Enchère on-chain validée ZK (Lighter) : transparent, équitable, vitesse type CEX, forte complexité technique.

CEX vs. DEX CLOB

Les CEX dominent encore les volumes spot et dérivés, mais les DEX progressent et redéfinissent la concurrence.

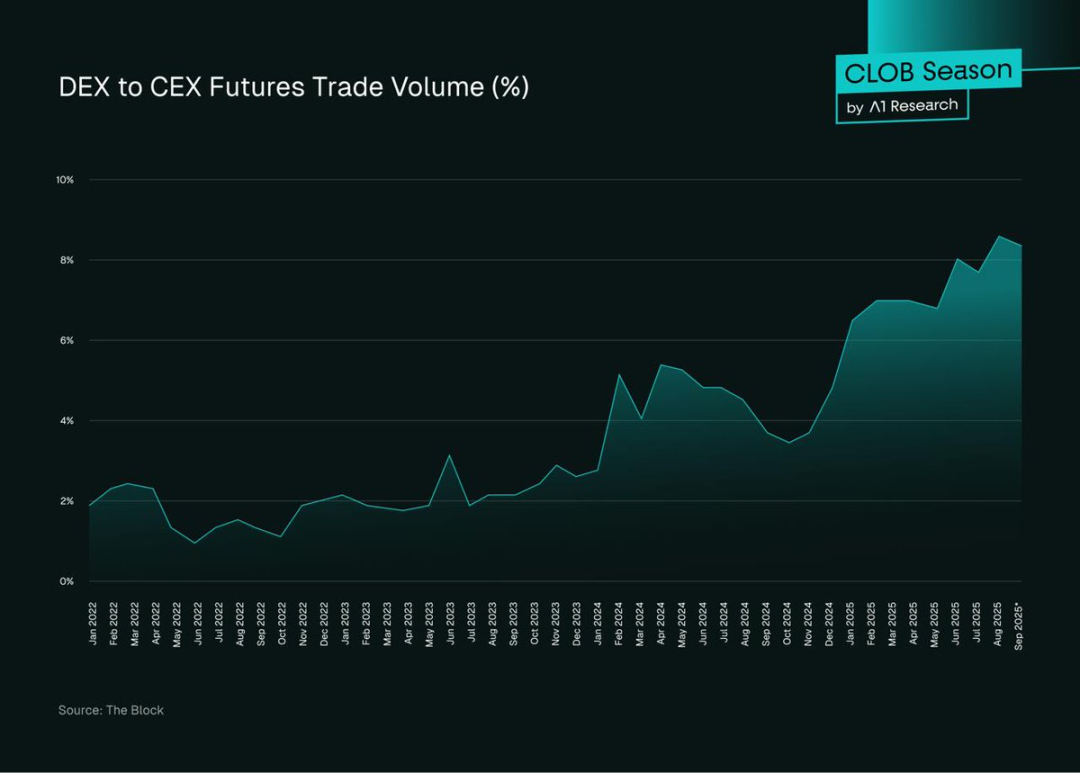

Figure 7 : Part de volume futures DEX vs. CEX, Source : The Block

La part des futures DEX est passée de moins de 2 % (2022) à 8 % (septembre 2025 UTC), avec un pic de croissance en 2024–2025. Les CLOB DEX représentent 92,04 % du volume Perp on-chain (607 milliards de dollars), avec Hyperliquid et Lighter offrant une finalité sous la seconde et une qualité CEX.

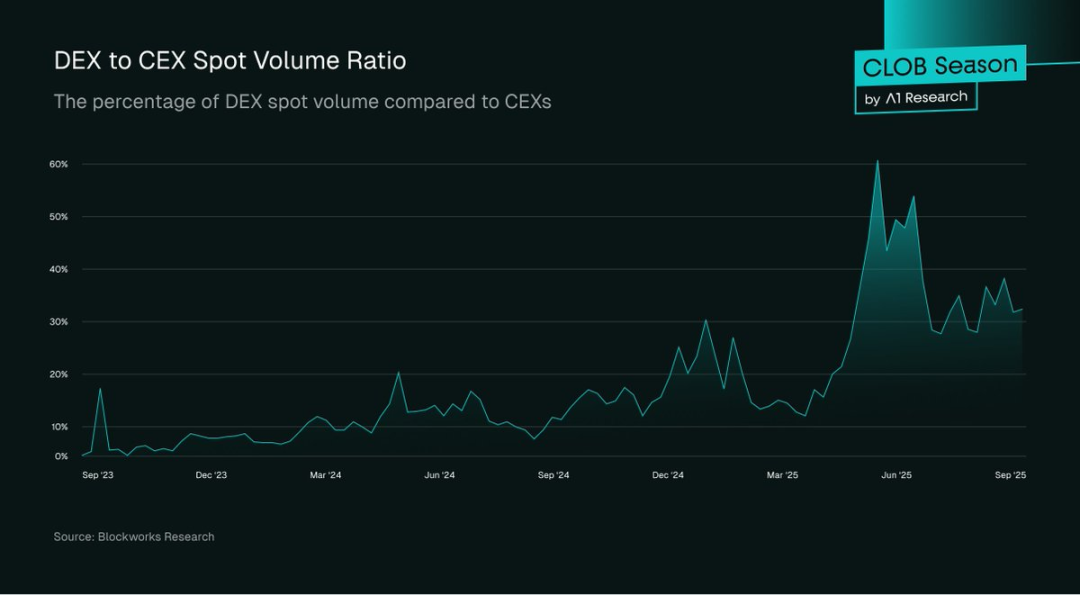

Figure 8 : Part de volume spot DEX vs. CEX, Source : Blockworks Research

Le volume spot DEX peut atteindre 30–60 % de celui des CEX en période active, avec des pics lors de stress de marché (ex : limites de retrait CEX), les particuliers migrent vers les DEX pour la transparence—comme après FTX.

Les CLOB DEX ne représentent que 12,4 % du spot on-chain (26,4 milliards), tandis que les AMM atteignent 212 milliards—reflétant les différences de préférences, de friction UI et de complexité d’intégration.

Les CLOB DEX excellent sur les Perp (607 milliards), mais le marché spot, bien plus large, reste une opportunité majeure à saisir.

Expérience utilisateur

Les CEX dominent en fluidité UI, exécution sous la seconde et types d’ordres avancés. Mais les CLOB DEX—notamment Hyperliquid—ont comblé l’écart, avec latence sous la seconde et large gamme d’ordres. Les frais gas, la friction wallet et la limitation des ordres freinent encore l’adoption massive.

Régulation

Les CEX bénéficient de cadres matures (US SEC, UK FCA) mais beaucoup restent offshore. Les CLOB DEX offrent un accès sans permission ni frontières, auto-custodie et sans KYC, mais restent exposés à l’incertitude juridique (EU MiCA, US SEC). Les institutionnels arbitrent entre confiance et flexibilité.

Modèles de confiance

Les CEX reposent sur la solvabilité du dépositaire et l’assurance ; les DEX sur la sécurité des smart contracts, la fiabilité des oracles et la gouvernance, avec des profils de risque variables selon l’audit et la gouvernance.

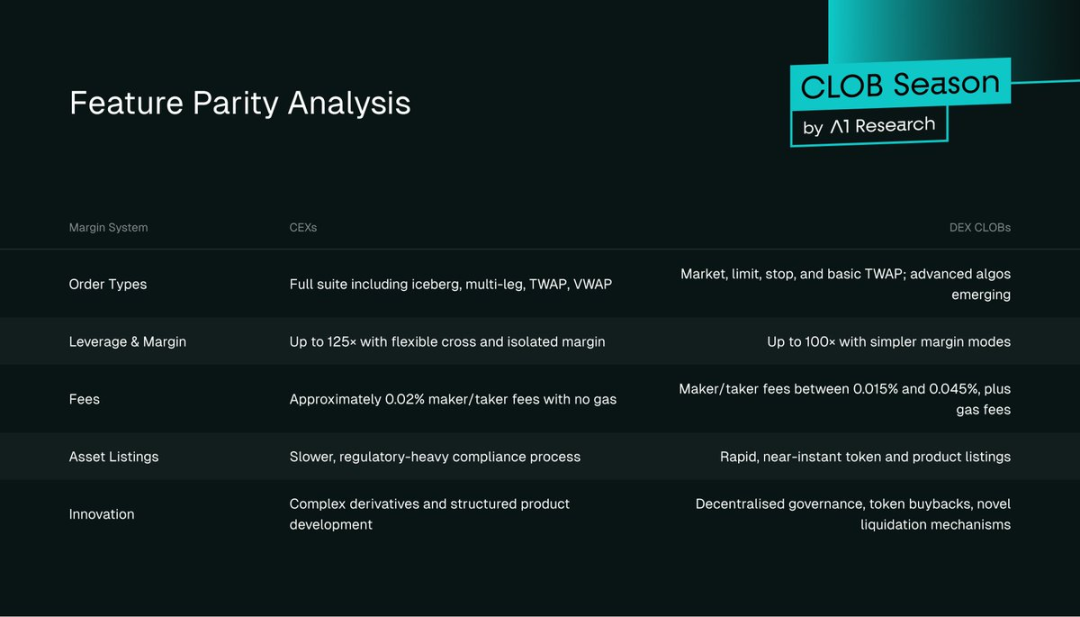

Parité fonctionnelle

Figure 9 : Tableau de parité fonctionnelle

Défis du spot

Les CLOB dominent les Perp (92,63 %), mais seulement 12,4 % du spot—montrant les défis face à la liquidité AMM.

Pourquoi les AMM dominent-ils le spot ?

- Démarrage de liquidité : Les carnets actifs exigent plus de capital/expertise que les LP passifs AMM.

- Friction UX : Passer un ordre est plus complexe qu’un swap, avec frais gas additionnels.

- Fragmentation : Pas de carnets partagés, donc liquidité divisée.

- Les market makers privilégient les grandes paires, laissant peu de liquidité aux actifs secondaires.

Cela crée un cercle auto-entretenu : les particuliers favorisent les AMM pour leur simplicité, les market makers se tournent vers les dérivés.

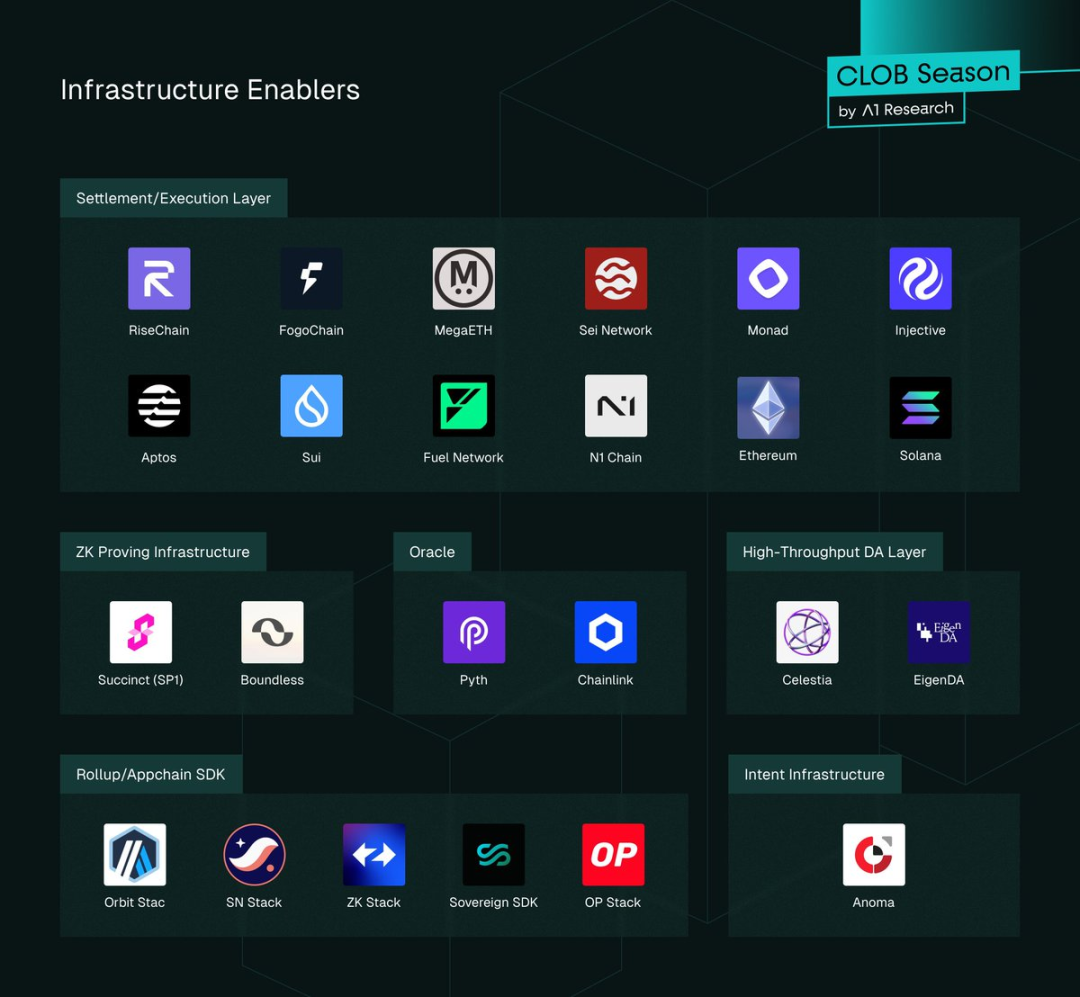

Cartographie de l’écosystème

Figure 10 : Fournisseurs d’infrastructure CLOB

Couches d’infrastructure

Adoption Data Availability (DA) chez les CLOB majeurs :

- Lighter : Ethereum DA

- ADEN : Orderly Network DA

- Autres : DA chaîne native (Hyperliquid/Layer1, Drift/Solana, Aster/BNB Chain)

Infrastructure ZK :

- Lighter : ZK Rollup Layer2, SNARKs récursifs pour validation batch.

- EdgeX : Preuves ZK StarkEX pour matching off-chain, équilibre vitesse/sécurité.

- Paradex : SN stack et Starknet SHARP, Cairo pour confidentialité zero-knowledge.

- Non-ZK : Hyperliquid (consensus propre), Drift (Solana), ADEN (Orderly Network), dYdX v4 (Cosmos SDK), Aster (BNB Chain), BlueFin (Sui), Injective (Cosmos SDK).

Modèles de liquidité partagée :

- ADEN : Liquidité totalement partagée via Orderly Network.

- Injective : Carnet partagé pour les participants de l’écosystème.

- BlueFin : Sui DeepBook pour liquidité partagée native.

- Carnets indépendants : Hyperliquid, Lighter, EdgeX, Aster, Drift, Paradex, dYdX v4.

Oracles : Chainlink et Pyth pour données marché rapides ; la plupart utilisent PythLazer pour des mises à jour sous la seconde.

Routage cross-chain :

- IBC pour dYdX v4 et Injective (margin trading Cosmos).

- LayerZero/Wormhole pour routage d’actifs/ordres EdgeX, ADEN (Orderly Network).

- Hyperlane pour Paradex et autres, messagerie multi-chain modulaire.

Le règlement atomique multi-plateforme est toujours en développement.

Appchains et intégration universelle :

Appchains Layer1 : Hyperliquid (HyperBFT Layer1), Injective (Cosmos SDK Layer1) pour contrôle/performance.

Appchains Layer2/Layer3 : Lighter (ZK Layer2), EdgeX (StarkEX Layer2) pour validation efficace.

Layer1 universels : Sui (DeepBook), Sei (optimisé exchange), Monad (EVM parallèle).

Tous visent des spreads serrés et une finalité rapide. Les prochains contenus exploreront les arbitrages et la performance des CLOB dans des environnements composables.

Leaders, retardataires, gagnants & perdants

Leaders actuels

Le Layer1 sur mesure de Hyperliquid permet une exécution sous la seconde et des carnets profonds, transformant l’avantage technique en volumes et frais records—aucun concurrent proche en 2025.

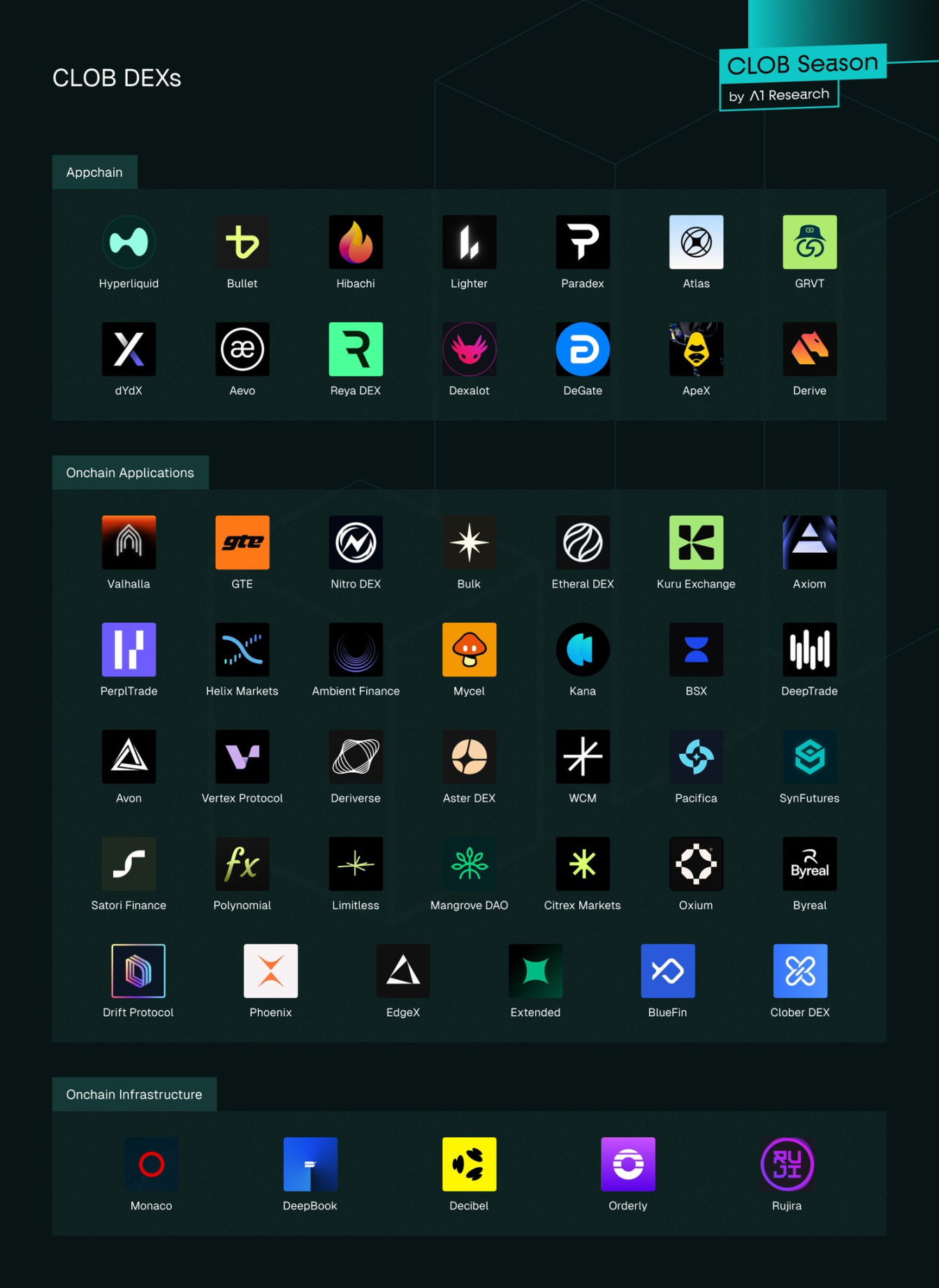

Gagnants émergents

- EdgeX : Matching hybride StarkEX, trading rapide et listings de tokens.

- Lighter : ZK L2 propriétaire, exécution vérifiable, zéro frais retail, croissance soutenue des utilisateurs et OI.

- Paradex : ZK L2, revenus diversifiés (PFOF, rendement sur dépôt, frais de coffre, spreads monétaires).

- Aster : Frais élevés mais croissance rapide via incitations, influenceurs, soutien de CZ, listings rapides.

- Orderly Network : Lanceur DEX Perp no-code pour ADEN, carnet unifié pour croissance rapide de la liquidité et des utilisateurs.

Acteurs clés à surveiller

- Bullet : Appchain ZK rollup Solana, carnet type Hyperliquid pour perps scalables et faible latence.

- Monaco : Infra CLOB permissionless sur Sei, axée sur la composabilité et l’exécution microseconde.

Retardataires stratégiques

- Les appchains historiques (ex : dYdX v4) peinent : 7,34 milliards de volume mais 221 millions d’OI (1,22 %), faible confiance institutionnelle. Listing gouverné ralentit l’expansion ; taux de capture élevé (1,28 %) traduit une base fidèle, mais la pérennité reste incertaine face à la compétition zéro frais.

- Plateformes peu différenciées : BlueFin (4,4 milliards) et Injective (3,05 milliards) ont une bonne infra mais manquent de barrières de marché. Pas d’adoption massive ; elles risquent d’être poussées vers des niches ou sous pression des leaders et spécialistes.

- L’émission d’appchains se heurte aux progrès des blockchains Layer1 généralistes ; le bridging complexifie l’onboarding, le déploiement natif l’évite. Sui, Solana, BNB Chain rivalisent en performance et liquidité, rendant l’appchain plus difficile à justifier. Seuls des progrès techniques majeurs ou une infra cross-chain mature pourraient inverser la tendance.

Stratégies gagnantes

- Spreads serrés, latence faible/prévisible

- Liquidité partagée multi-frontend

- Liquidité white-label pour distribution rapide

- Structures de frais équitables et adaptées au risque pour market makers

- Matching MEV-aware pour limiter le trading prédateur

La performance fait la différence. Spreads serrés et exécution sous la seconde stimulent volume et fidélisation, comme chez Hyperliquid. Les modèles de liquidité partagée (Injective, Sui) améliorent l’efficience des prix par rapport aux pools isolés. Les solutions white-label (Orderly Network) permettent aux frontends de se concentrer sur l’UX, centralisant le matching backend. Les modèles zéro frais, comme Lighter, accélèrent la croissance, mais la viabilité dépend de la monétisation. La mitigation MEV (enchères batch Injective) réduit la toxicité du flux mais demande des ajustements constants.

Fausses pistes & risques

- Layer1 lent et coûteux

- Onboarding complexe vs. simplicité AMM

- Trieurs centralisés, risque de fraude/confiance

- Rebates excessifs, liquidité manipulée

- Gouvernance ralentit le listing d’actifs

- Concentration de liquidité, risque systémique

dYdX montre que le trading migre vers des architectures plus rapides et économiques. La plupart des CLOB sont en retard sur l’onboarding AMM ; les trieurs centralisés créent des points de risque. Les défis d’incitation incluent l’abus d’annulation et la spéculation. Les listings gouvernés sont plus lents que les listings AMM temps réel, limitant la diversité. La concentration de liquidité augmente le risque systémique ; une liquidité profonde multi-plateforme est essentielle.

Perspectives

- Consolidation autour de 3–5 hubs de liquidité

- Liquidité intégrée wallet/app

- Architectures modulaires—exécution/règlement séparés

- Plateformes CLOB Layer1 matures

- Focus conformité pour les nœuds infra

- Matching hybride vitesse/équité

- Expansion du spot au-delà de 11 %

La consolidation favorisera les DEX leaders, les spécialistes viseront confidentialité, actifs de niche ou conformité. Le leadership dépendra de la qualité d’exécution et de la capacité à attirer/fidéliser les market makers par une liquidité profonde. L’acquisition de liquidité passera par l’intégration wallet/app. L’infrastructure ZK et DA permettra des designs modulaires, séparant exécution/règlement pour la vitesse, la confidentialité et la résilience. Les blockchains Layer1 généralistes (Monad, Sei, Aptos, Sui, MegaETH, Rise, Fogo) émergent comme plateformes CLOB majeures. La conformité se concentrera sur trieurs/builders ; permissioning hybride et audit trails attendus. Le matching d’ordres mêlera carnets continus et enchères batch ou dual streams (Injective, dYdX v4). Les CLOB élargiront le spot via liquidité partagée, intégration wallet et trading sans gas. Le marché spot est deux à quatre fois plus grand que les dérivés ; capter plus de parts pourrait faire passer le marché de 26,4 à plus de 200 milliards. Les CLOB on-chain ont un potentiel immense pour conquérir le spot face aux AMM grâce à la liquidité partagée, au routage wallet, à la baisse des coûts Layer2 et aux incitations blue-chip. Les AMM dominent les actifs secondaires, mais les CLOB peuvent accroître leurs revenus en développant les grandes paires.

Conclusion

Les exchanges décentralisés inaugurent une nouvelle ère : les CLOB DEX leaders affichent des volumes mensuels de plusieurs centaines de milliards et des performances comparables aux CEX. La concurrence pousse à des décisions stratégiques qui façonneront l’avenir du secteur. Les modèles zéro frais bouleversent la tarification et forcent les historiques à s’aligner ou à justifier leurs marges. Les avantages d’architecture évoluent, les Layer1 monolithiques offrent des performances et une composabilité similaires. L’écart du spot reste un défi central. À mesure que la liquidité se concentre, le marché pourrait se consolider autour de quelques leaders, la distribution et la rétention devenant aussi cruciales que la faisabilité technique. Ce rapport fixe des benchmarks pour suivre la compétition ; les prochains travaux porteront sur l’architecture CLOB, l’économie des infrastructures modulaires et les stratégies d’expansion du spot.

Mention légale :

- Ce contenu est republié depuis ForesightNews et les droits appartiennent à A1 Research. Pour toute demande relative à la republication, contactez l’équipe Gate Learn.

- Clause de non-responsabilité : Les opinions exprimées sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par Gate Learn. Ne reproduisez, partagez ou plagiez pas les articles traduits sans mention de Gate.

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)