Dari AMM ke CLOB: Perlombaan senilai US$7 triliun untuk Membawa Nasdaq ke Blockchain

Dari AMM ke CLOB: Membawa Nasdaq ke On-Chain dalam Perlombaan $7 Triliun

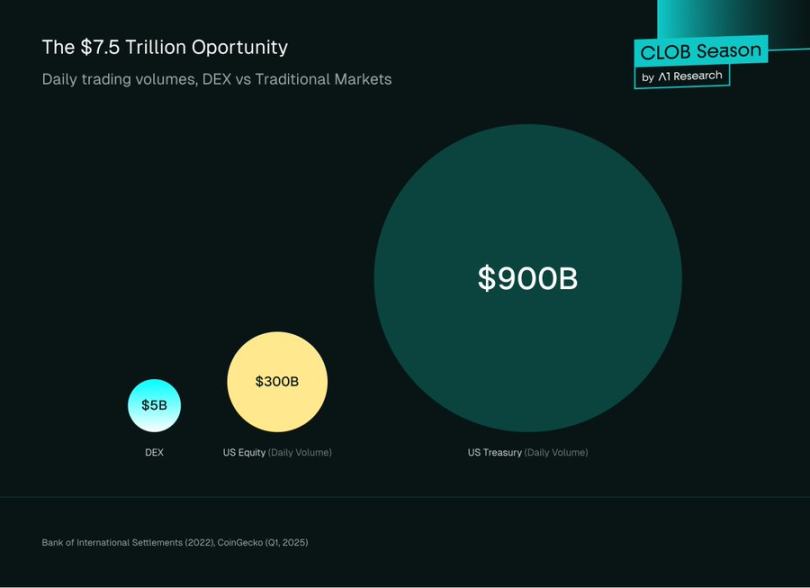

Berdasarkan laporan Bank for International Settlements tahun 2022, pasar bursa global mencatat lebih dari $7,5 triliun volume perdagangan setiap hari. Crypto hanya berkontribusi kurang dari 2% dari jumlah tersebut, dan pada Q1 2025, rata-rata volume perdagangan harian crypto turun menjadi $1,46 miliar. Spot DEX hanya memproses sekitar $500 juta per hari—jumlah yang sangat kecil dalam skala keuangan global.

Jika keuangan bergerak ke on-chain, pertanyaannya bukan lagi soal waktu—melainkan kesiapan infrastruktur. Skala perdagangannya besar: saham AS diperdagangkan sekitar $300 miliar per hari, sementara Treasuries hampir $900 miliar. Selama puluhan tahun, profesional membangun strategi dan operasional sepenuhnya berdasarkan satu standar—Central Limit Order Book (CLOB).

Sekarang, bandingkan dengan DeFi. DeFi meminta institusi meninggalkan framework tersebut dan berdagang melawan Automated Market Makers (AMM)—kurva matematis, bukan order book. Bagi perusahaan pengelola dana miliaran dolar, ini tidak efisien dan sama sekali tidak familiar.

Hasilnya? Sebagian besar modal yang masuk ke crypto tetap memilih bursa terpusat seperti Binance dan Coinbase yang infrastrukturnya selaras dengan sistem keuangan tradisional. Pasar DeFi yang transparan dan pengelolaan mandiri memang menarik, tetapi cara kerjanya saat ini sangat jauh dari Wall Street.

Tren mulai berubah. CLOB on-chain menjadi tanda kedewasaan DeFi—infrastruktur blockchain kini menyamai kecanggihan pasar tradisional.

Citadel Securities memproses sekitar 35% perdagangan retail yang tercatat di AS. Jane Street membukukan pendapatan perdagangan bersih sebesar $2,05 miliar pada tahun 2024. Keduanya tidak menggunakan AMM—mereka mengandalkan CLOB. Kini, platform seperti @HyperliquidX mampu memproses 200.000 order per detik, dan latensi milidetik di Ethereum L2 dan Solana menandakan infrastruktur sudah siap untuk volume harian $7,5 triliun.

Tujuannya bukan menggantikan AMM. AMM tetap krusial untuk penemuan harga on-chain, khususnya aset long-tail. Fokusnya membangun jembatan—membawa Wall Street ke on-chain, memungkinkan BlackRock memperdagangkan saham dan obligasi utama langsung di jalur keuangan terdesentralisasi, menjadikan “keuangan terdesentralisasi” lebih dari sekadar visi ritel, sekaligus membuka potensi penuh DeFi yang programmable dan composable.

Transisi dari AMM ke CLOB on-chain bukan sekadar peningkatan teknis—ini adalah kisah pertumbuhan DeFi. Awalnya, batasan blockchain membuat order book tradisional mustahil. AMM memberi solusi elegan: perdagangan dengan kurva, tanpa menunggu counterparty. Mereka membuat DeFi mungkin. Kini, dengan infrastruktur yang matang dan permintaan institusi yang meningkat, pasar kembali ke model order book yang skalabel.

Artikel ini membahas mekanisme kedua sistem, trade-off, dan alasan aplikasi trading terdepan memimpin kebangkitan CLOB. Ini bukan penolakan inovasi DeFi, melainkan evolusi alami menuju sistem bertaraf institusi.

Automated Market Makers: Inovasi Zero-to-One DeFi

Ethereum menghadapi tantangan besar: throughput rendah (sekitar 15 transaksi per detik) dan biaya gas tinggi serta sangat volatil. Membangun CLOB tradisional berfrekuensi tinggi membutuhkan aksi order konstan—hal yang mustahil secara komputasi dan ekonomi. AMM memecahkan masalah ini dengan sangat efektif.

AMM tidak mencocokkan pembeli dan penjual satu per satu. Sebaliknya, pengguna berdagang dengan pool likuiditas—cadangan aset. Harga ditetapkan oleh algoritma deterministik, bukan order book.

Constant Product Market Maker (CPMM)

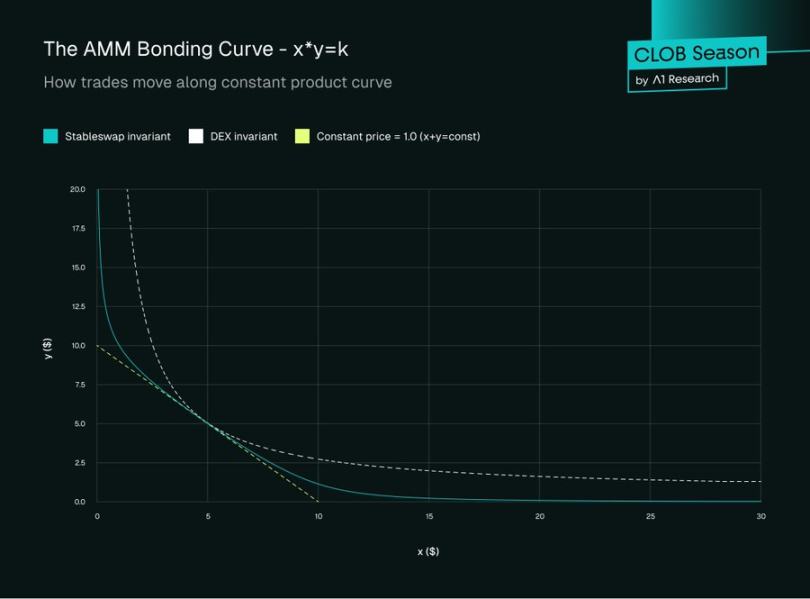

AMM paling umum adalah Constant Product Market Maker yang dipelopori Uniswap. Dasarnya rumus sederhana:

x × y = k

Di mana:

- x: jumlah aset A dalam pool

- y: jumlah aset B dalam pool

- k: constant product, tetap pada setiap transaksi (tidak termasuk biaya)

Pada CPMM, harga aset = y / x, yaitu rasio cadangan.

Contoh Trading

Berikut contoh nyata untuk memahami bagaimana transaksi CPMM berlangsung dan mengapa slippage sangat penting.

Kondisi Pool Awal

Bayangkan pool ETH/USDC:

- x = 1.000 ETH

- y = 4.500.000 USDC

- k = 4.500.000.000

Harga spot sebelum trading:

Harga = y / x = 4.500 USDC per ETH

Eksekusi Trading

Skenario: Seorang trader menukar USDC untuk 10 ETH.

Mengurangi 10 ETH, rumusnya menghasilkan:

Saldo ETH baru: 990 ETH

Saldo USDC baru: 4.500.000.000 ÷ 990 = 4.545.454,55 USDC

Deposit trader:

USDC yang dibutuhkan = 4.545.454,55 - 4.500.000 = 45.454,55 USDC

Harga efektif = 45.454,55 ÷ 10 = 4.545,45 USDC per ETH

Trader membayar 4.545,45 USDC per ETH—bukan harga spot awal 4.500. Inilah price impact.

Memahami Slippage

Slippage adalah selisih persentase antara harga diharapkan (spot) dan harga eksekusi. Dalam kasus ini:

Slippage = (4.545,45 - 4.500) ÷ 4.500 × 100% = 1,01%

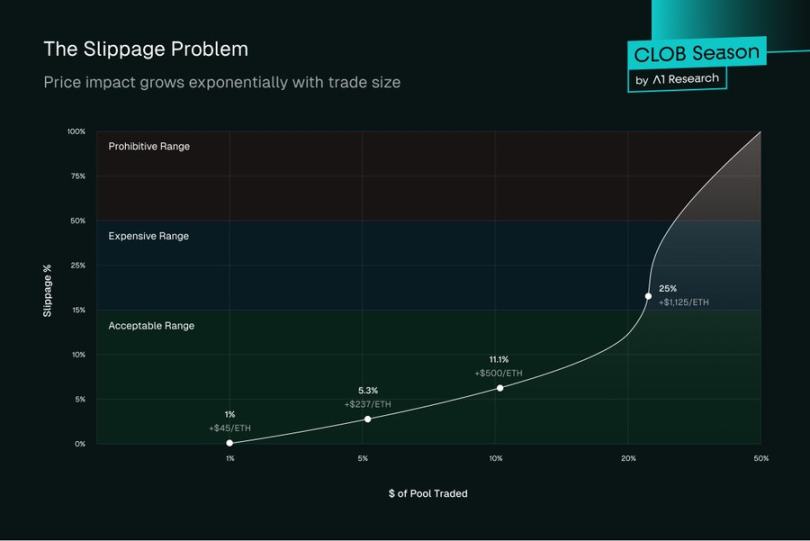

1,01% mungkin terlihat kecil, tetapi semakin besar ukuran transaksi, CPMM menghasilkan harga yang jauh lebih buruk:

Untuk 50 ETH:

- ETH baru: 950

- USDC baru: 4.736.842,11

- USDC yang dibutuhkan: 236.842,11

- Harga per ETH: 4.736,84

- Slippage: 5,26%

Untuk 100 ETH:

- ETH baru: 900

- USDC baru: 5.000.000

- USDC yang dibutuhkan: 500.000

- Harga per ETH: 5.000

- Slippage: 11,11%

Kurva Price Impact

Ukuran transaksi dan price impact mengikuti kurva hiperbolik. Semakin besar persentase likuiditas yang diperdagangkan:

- 1% pool → ~1% slippage

- 5% pool → ~5,3% slippage

- 10% pool → ~11,1% slippage

Konsep dan Tantangan Kunci AMM

Liquidity Provider: Semua orang bisa menyediakan aset (misal, 1 ETH dan 2.000 USDC) untuk menjadi LP. Sebagai imbalan, mereka memperoleh bagian biaya trading pool.

Impermanent Loss: Risiko LP yang paling sering disalahpahami adalah pool AMM merupakan pasar terisolasi. Harga ditentukan oleh rumus, bukan sumber eksternal. Ketika harga aset berubah—misal, ETH naik dua kali lipat di Coinbase—arbitrase terjadi hingga harga pool sejajar dengan pasar global. Proses ini mengambil nilai dari LP: akhirnya LP memegang lebih banyak aset yang terdepresiasi dan lebih sedikit yang diapresiasi. Kerugian ini “impermanent” jika harga kembali, namun sering kali menjadi opportunity cost nyata dibanding hanya hold.

Inefisiensi Modal: Pada CPMM, likuiditas tersebar di sepanjang kurva harga tak terbatas. Sebagian besar modal tidak aktif—transaksi terjadi hanya di sekitar harga pasar. Untuk stablecoin seperti USDC/DAI, menyediakan likuiditas di $0,10 atau $10,00 sangat tidak efisien.

Evolusi: Concentrated Liquidity (Uniswap v3)

Uniswap v3 memperkenalkan concentrated liquidity. LP bisa menyediakan likuiditas hanya dalam rentang harga yang dipilih.

Contohnya, LP memasok likuiditas ETH/USDC hanya pada rentang $4.400–$4.800. Modal difokuskan di area trading aktif, menghasilkan biaya lebih besar untuk investasi yang sama. Ini menciptakan posisi likuiditas dalam yang mirip limit order pada order book—jembatan awal antara AMM dan CLOB.

Tantangan Concentrated Liquidity:

Impermanent Loss yang Lebih Besar

Jika harga keluar dari rentang yang dipilih, kerugian makin besar. Rentang sempit menghasilkan biaya lebih tinggi, tetapi jika harga bergeser, kerugiannya jauh lebih besar. Posisi di rentang 1% bisa kehilangan 100% satu aset jika harga bergerak 1% ke arah mana pun.

Beban Manajemen Aktif

Berbeda dari v2 yang “set and forget,” v3 menuntut pemantauan dan rebalancing terus-menerus. Jika ETH bergerak dari $4.500 ke $4.600, posisi di $4.500 jadi tidak aktif dan tidak menghasilkan biaya sampai diubah—menambah beban operasional signifikan.

Kompleksitas Biaya Gas

Frekuensi rebalancing, penyesuaian, dan pengambilan biaya yang tinggi berarti biaya gas besar. Pada periode volatil, biaya bisa lebih tinggi dari pendapatan biaya, terutama untuk posisi kecil—menjadi hambatan bagi LP retail.

Kerentanan MEV yang Berkelanjutan

Bot MEV dapat mengeksploitasi posisi concentrated—sandwich attack mengambil nilai sebelum transaksi besar dan menarik likuiditas sesudahnya, menyebabkan LP rugi.

Kegagalan Price Discovery

Rumus x*y=k, bahkan yang terkonsentrasi, tidak mencerminkan dinamika pasar yang sesungguhnya. Tidak ada sentimen, order flow, atau price-time priority. Setiap transaksi mengubah harga, menciptakan volatilitas buatan.

Fragmentasi Likuiditas

LP memilih rentang berbeda sehingga likuiditas terpecah. Trader bisa menemukan likuiditas dalam di $4.500 dan eksekusi buruk di $4.550—kualitas sangat bervariasi di setiap level harga.

Tidak Ada Limit Order Native

Posisi terkonsentrasi mirip limit order namun bukan limit order sejati—likuiditas tersedia dua arah, bisa terisi sebagian berkali-kali, dan tidak menjamin eksekusi di harga tetap.

Sukses di Spot vs. Tantangan di Perpetual

AMM merevolusi perdagangan spot (Uniswap memproses lebih dari $2 triliun), tetapi gagal untuk perpetual futures. Ini menunjukkan fakta penting: produk berbeda butuh infrastruktur berbeda.

Pasar spot lebih fleksibel—trader menukar ETH dan USDC, menerima slippage demi eksekusi instan, dan settlement langsung. AMM unggul di sini—kesederhanaannya cocok untuk trading spot.

Perpetual membutuhkan harga entry/exit presisi, funding rate kontinu, likuidasi real-time, dan kontrol leverage. @GMX_IO dan perpetual futures AMM lain kesulitan: oracle memicu toxic flow, trader arbitrase gap oracle/pasar, dan LP menghadapi risiko asimetris. Perpetual AMM menyediakan stop-loss dan limit order, tetapi tidak punya granularity dan penemuan harga seperti order book sejati.

Hasilnya: profesional tetap memilih bursa terpusat. Uniswap mengambil pangsa pasar spot dari Coinbase, tetapi GMX dan sejenisnya tidak menggoyahkan dominasi Binance di perpetual. Volume perpetual futures 3–5x spot dan tetap milik CeFi.

Ini bukan soal eksekusi gagal—melainkan arsitektur yang tidak cocok. Perpetual berasal dari pasar berbasis order book untuk penemuan harga dan manajemen risiko. Memaksakan perpetual ke AMM seperti menjalankan mobil F1 dengan roda kotak—mungkin, tapi sangat tidak efisien.

Pasar siap untuk solusi. Hyperliquid dan CLOB on-chain baru hadir, menyadari arus institusi membutuhkan infrastruktur bertaraf institusi—bukan pendekatan, tetapi order book on-chain yang nyata dengan performa setara terpusat.

Central Limit Order Book (CLOB): Presisi dan Efisiensi

CLOB adalah tulang punggung keuangan tradisional, menggerakkan venue dari NYSE hingga Coinbase—sistem transparan dan efisien yang mencocokkan pembeli dan penjual.

Mekanisme Inti

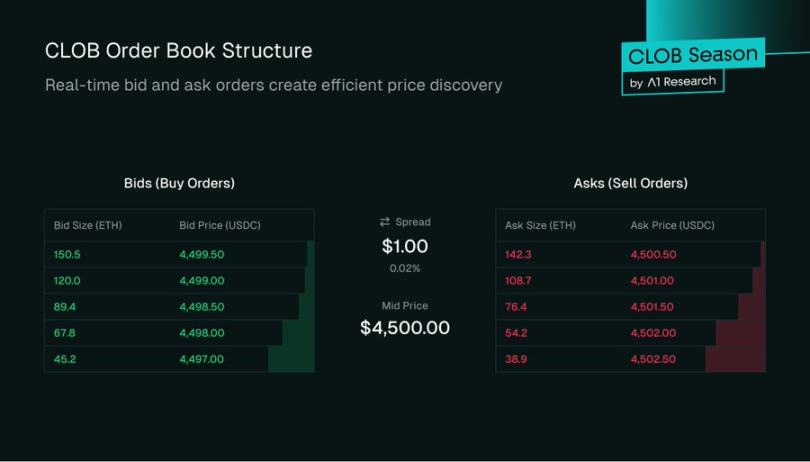

CLOB menyimpan dua daftar order per pasangan aset:

- Sisi beli: order beli, dari harga tertinggi ke terendah

- Sisi jual: order jual, dari harga terendah ke tertinggi

Selisih antara bid tertinggi dan ask terendah disebut spread. Kedalaman di setiap harga memengaruhi eksekusi—100 ETH di $4.500 jauh lebih baik dari 10 ETH untuk transaksi besar. Likuiditas yang dalam berarti slippage lebih kecil.

Jenis Order dan Mesin Pencocokan

Pengguna berinteraksi dengan:

Limit Order: Beli/jual di harga tertentu atau lebih baik. Limit beli ETH di $4.495 hanya akan terisi jika ask mencapai $4.495 atau lebih rendah. Order yang belum terisi tetap di buku order, menambah kedalaman—cara pembuat pasar menyediakan likuiditas.

Market Order: Beli/jual langsung di harga terbaik yang tersedia. Market buy “menelusuri buku order,” mengambil ask terendah hingga terisi—eksekusi terjamin, harga tidak terjamin.

Stop Order: Eksekusi hanya ketika harga mencapai level yang ditetapkan. Stop sell di $4.400 akan berjalan jika ETH turun ke harga itu—membantu mengelola risiko downside.

Mesin pencocokan menerapkan price-time priority: harga lebih baik diproses lebih dulu; jika sama, FIFO di setiap harga. Ini memastikan keadilan dan mencegah antrean didahului—berbeda dengan AMM, di mana transaksi besar mengambil lebih banyak nilai.

Mesin Buku Order: Pembuat Pasar Profesional

Buku order hanyalah niat hingga likuiditas tersedia. AMM bergantung pada pool LP pasif; CLOB mengandalkan pembuat pasar spesialis—perusahaan trading profesional atau dana likuiditas.

Tugas pembuat pasar: selalu siap beli dan jual, memasang order beli dan jual bersamaan—

- Menjamin likuiditas: Trader retail selalu dapat melakukan transaksi.

- Memperkecil spread: Kompetisi mempersempit spread bid-ask, menandakan pasar sehat dan harga lebih baik bagi trader.

Keuntungan berasal dari spread: Beli 1 ETH di $1.999,50, jual di $2.000—dapat $0,50 per round-trip. Total profit = spread × volume.

Tidak bebas risiko: Pembuat pasar menghadapi risiko inventory. Jika ETH turun, pembelian yang terisi kehilangan nilai. Mengumpulkan 100 ETH di $4.500 lalu turun ke $4.400 berarti rugi $10.000 yang belum direalisasi.

Jika ETH naik tajam, order jual mereka bisa terisi di bawah harga pasar saat itu.

Untuk mengelola risiko, pembuat pasar menggunakan algoritma, terus menyesuaikan quote berdasarkan volatilitas, volume, dan inventory. Mereka melakukan hedging dengan perpetual futures atau opsi, menargetkan delta netral. Proses ini aktif dan berbasis data, berbeda dari LP AMM yang pasif.

Lanskap Dana Likuiditas On-Chain

CLOB on-chain menarik dana likuiditas profesional dan perusahaan trading dari pasar tradisional maupun crypto terpusat. Perusahaan seperti @wintermutet, @jump, dan @GSR_io kini menjadi penyedia likuiditas utama di DeFi.

Mereka beroperasi lewat API, menjalankan strategi automated high-frequency. Untuk menarik mereka, CLOB menawarkan:

Insentif Pembuat Pasar: Model biaya pembuat-pengambil—pengambil membayar, pembuat mendapat insentif kecil. Dalam skala besar, insentif berarti.

Penambangan Likuiditas: Protokol memberi insentif pembuat pasar dengan token governance native untuk mencapai target kedalaman order, spread, dan uptime tinggi—mempercepat pertumbuhan likuiditas pasar baru.

Operasi on-chain membawa tantangan baru:

- Biaya Gas: Setiap aksi order adalah transaksi on-chain, berbiaya gas. L2 berbiaya rendah dan L1 dengan throughput tinggi sangat penting untuk profitabilitas.

- Latensi & MEV: Waktu blok blockchain menyebabkan delay—misal, blok Ethereum ~12 detik berarti order sedang “in-flight” dan tidak bisa diubah hingga 12 detik, berbeda jauh dengan mikrodetik di keuangan tradisional.

Selama periode tersebut, pasar bisa bergerak. Order juga terlihat di mempool privat sebelum konfirmasi, membuatnya rentan terhadap strategi MEV seperti front-running. Solusinya antara lain pembagian order, mempool privat, atau eksekusi off-chain.

Mengapa CLOB Kembali: Faktor Teknologi

Kendala utama CLOB on-chain adalah komputasi.

High-Throughput L1: Chain seperti @solana, @SeiNetwork, @monad, @Aptos, dan @SuiNetwork didesain untuk kecepatan dan skala—membuat order book on-chain menjadi mungkin. Chain ini bersifat general-purpose. L1 khusus seperti HyperCore milik Hyperliquid dioptimalkan untuk performa trading.

Rollup: Rollup berkinerja tinggi seperti @megaethlabs, @fuel_network, dan @rise_chain memungkinkan trading real-time di Ethereum dengan parallel processing. L2 app-chain khusus (misal, @hibachi_xyz di @celestia, @bulletxyz untuk Solana) dirancang untuk hosting mesin pencocokan.

Semua ini bergantung pada data availability layer yang skalabel seperti @eigen_da dan Celestia untuk throughput, dan teknologi ZK memungkinkan CLOB off-chain yang dapat diverifikasi dengan keamanan setara Ethereum.

Proyek seperti Hyperliquid, Bullet, dan @dYdX memimpin DEX berbasis CLOB.

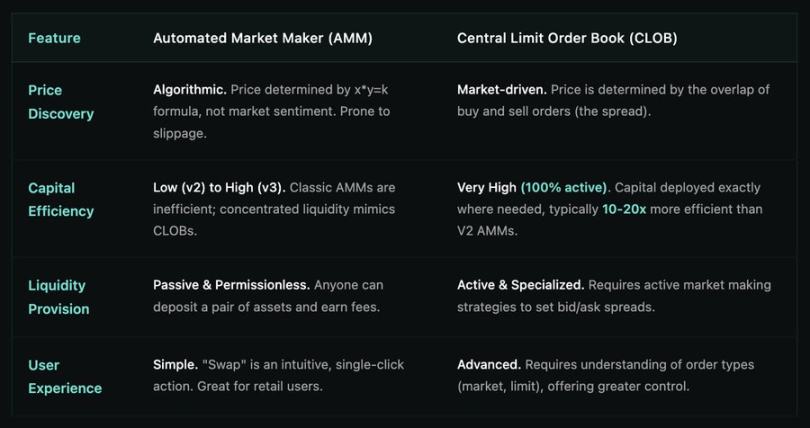

Bagian III: AMM vs. CLOB—Perbandingan Langsung

Dampak bagi Pengguna

Transisi dari AMM ke CLOB bukan sekadar teknologi—ini mengubah pengalaman pengguna:

Trader retail: Mendapat harga lebih baik, slippage lebih rendah, dan antarmuka yang sudah dikenal.

Institusi: Mendapat akses tools profesional, tipe order, manajemen risiko, serta likuiditas dalam di jalur terdesentralisasi.

Protokol DeFi: Membuka likuiditas yang composable—modal dialokasikan secara efisien dan terintegrasi di seluruh ekosistem.

Seiring blockchain mendekati performa keuangan tradisional, kesenjangan antara trading terpusat dan terdesentralisasi semakin kecil—pasar on-chain benar-benar kompetitif dalam skala global.

Kesimpulan: Trading DeFi Menuju Kedewasaan

AMM adalah terobosan zero-to-one DeFi—memecahkan tantangan awal mula yang sulit saat blockchain masih lambat dan mahal. Mereka mendemokratisasi market making dan menawarkan trading on-chain yang sederhana dan unstoppable.

Saat DeFi tumbuh menjadi sistem paralel yang membidik modal institusi dan trader profesional, infrastrukturnya harus berevolusi. CLOB menghadirkan efisiensi modal, presisi harga, dan kontrol strategi granular yang tak tertandingi bagi pembuat pasar.

AMM tetap relevan untuk aset long-tail dan swap sederhana, namun masa depan trading desentralisasi profesional bervolume tinggi adalah CLOB. Gerakan CLOB bukan untuk menggantikan AMM—tetapi membangun lapisan infrastruktur keuangan canggih berikutnya di on-chain.

Pernyataan:

- Artikel ini merupakan publikasi ulang dari [Foresight News]. Hak cipta milik penulis asli [A1 Research]. Untuk pertanyaan seputar publikasi ulang, silakan hubungi tim Gate Learn untuk penyelesaian cepat.

- Disclaimer: Pendapat dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain diterjemahkan oleh Gate Learn. Dilarang memperbanyak, mendistribusikan, atau memplagiat konten terjemahan kecuali Gate dicantumkan sebagai sumber.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini