Di mana medan pertempuran selanjutnya bagi order book exchanges?

Catatan Editor: Central Limit Order Book Decentralized Exchanges (CLOB DEXs) kini menjadi arsitektur utama Perpetual Contract DEXs, menguasai lebih dari 92% pangsa pasar global. Laporan ini mengupas ekosistem CLOB DEX, menyoroti dominasinya di ranah derivatif, peluang ekspansi pasar spot, hingga tantangan baru sektor, serta memberikan perspektif tentang arah perdagangan terdesentralisasi.

Poin Kunci

- Persaingan zero-fee memperkecil margin keuntungan di seluruh CLOB DEX. Walau volume perdagangan stabil, pendapatan Hyperliquid pada September turun 39% ke $68,93 juta. Sementara itu, Lighter memproses $133 miliar transaksi bulanan dan menawarkan nol biaya untuk pengguna ritel, meningkatkan tekanan industri.

- Model monetisasi inovatif bermunculan di luar biaya trading standar. Paradex mengadopsi Payment for Order Flow (PFOF)—mengenakan biaya 0,5–3 basis poin (bps) pada market maker—dan hasil deposit pengguna sebagai sumber keuntungan. ADEN.io (dari Bugscoin) menerapkan revenue sharing infrastruktur untuk menghasilkan biaya backend ekosistem.

- Appchain saat ini memimpin, namun blockchain monolitik Layer 1 berperforma tinggi mulai menarik perhatian. Layer ini dengan kemampuan paralelisasi dan VM efisien berpotensi menjadi fondasi utama perdagangan terdesentralisasi berikutnya.

- Pangsa pasar spot CLOB baru mencapai 12,4%, menandakan peluang ekspansi sangat besar. Data bulanan terakhir menunjukkan AMM membukukan $212 miliar volume spot, sedangkan CLOB hanya $26,4 miliar—kontras yang menegaskan potensi pertumbuhan CLOB di trading spot.

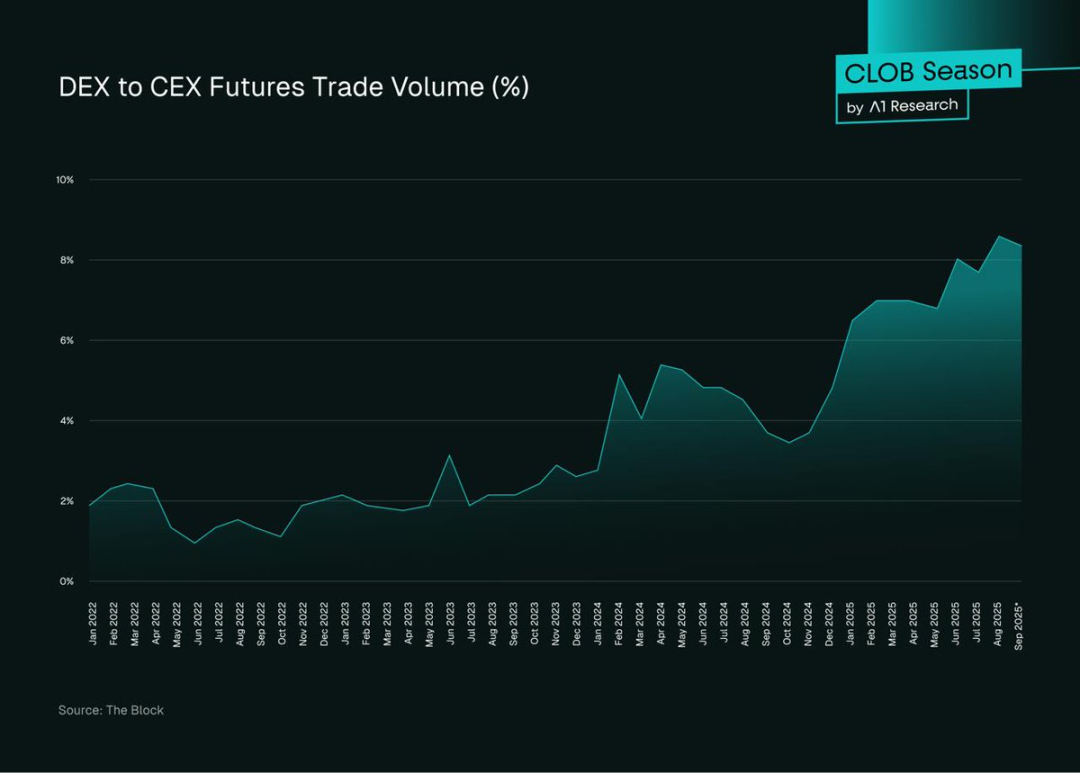

- Antara 2022–2025, volume futures DEX sebagai proporsi futures CEX naik dari di bawah 2% menjadi 8%, menandakan tren pengguna semakin condong ke DEX—terutama yang berbasis model CLOB.

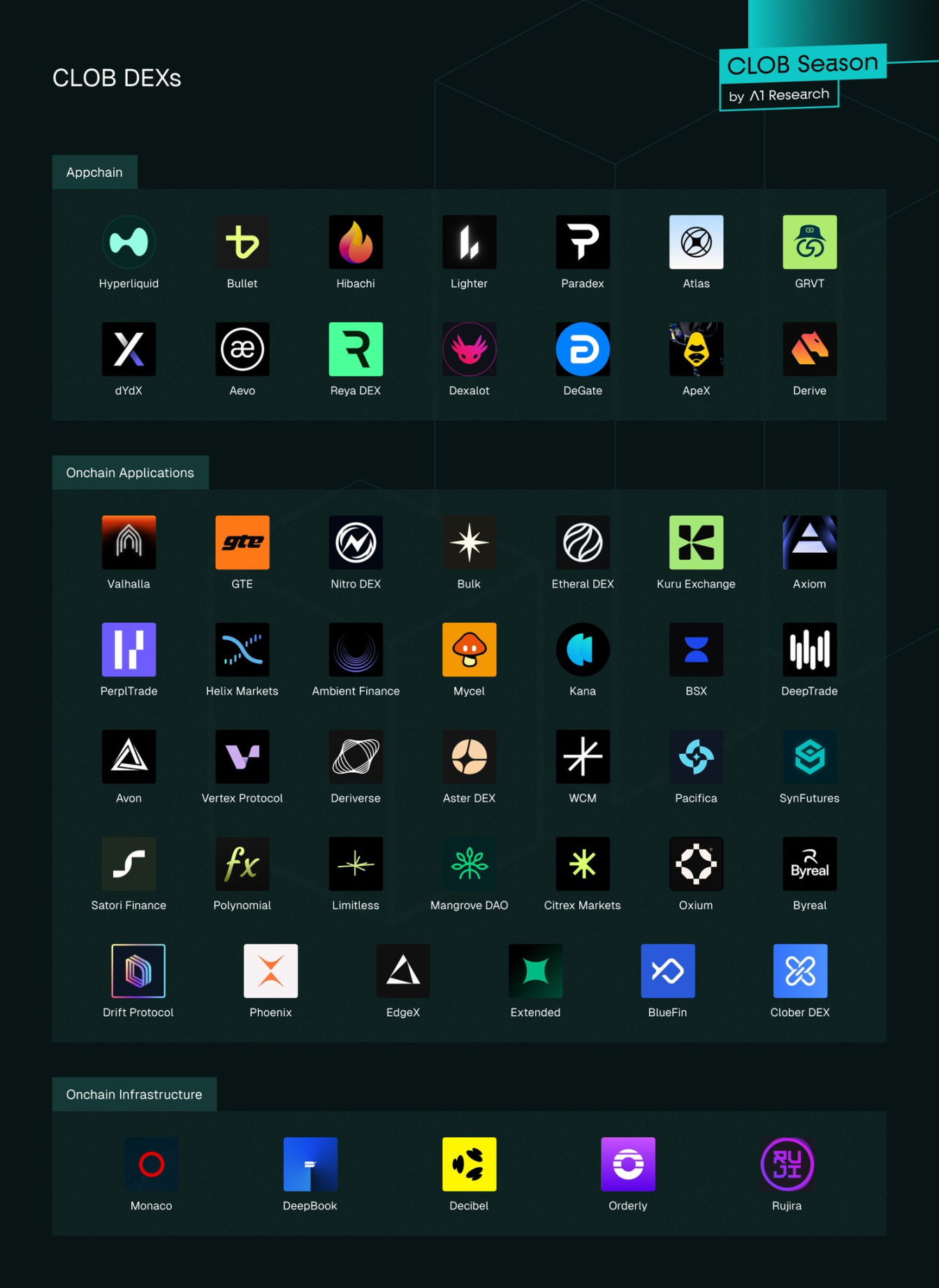

Analisis ini menggunakan pendekatan berbasis data, terfokus hanya pada platform CLOB mainnet aktif dengan metrik nyata. Proyek pra-mainnet atau testnet tidak masuk perbandingan utama.

Lanskap Persaingan

Dalam dua bulan terakhir, satu DEX memecahkan rekor volume bulanan dua kali: Juli 2025 tembus $319 miliar volume Perp, Agustus hampir $398 miliar—rekor tertinggi bagi platform on-chain. Exchange itu adalah Hyperliquid, CLOB on-chain penuh berbasis Layer 1 proprietary, dioptimalkan untuk pencocokan latensi rendah dan throughput setara CEX.

Meski demikian, persaingan industri makin memanas. Data September menunjukkan CLOB DEX baru meningkatkan tekanan, menawarkan latensi setara, biaya lebih rendah, dan insentif menarik. Kekuatan CLOB DEX terletak pada likuiditas dalam dan price discovery efisien transparan—faktor yang kini benar-benar menantang bursa terpusat.

Pada 2025, kemajuan infrastruktur—Layer 1 yang makin cepat, Rollup SDK yang optimal, zero-knowledge, dan ketersediaan data berthroughput tinggi—serta lonjakan permintaan institusi atas derivatif self-custody, telah mengubah CLOB dari eksperimen DeFi menjadi infrastruktur inti trading. Namun, pionir seperti dYdX v4 dan Dexalot sudah tergeser, memunculkan pertanyaan: apa penentu kepemimpinan pasar di sektor yang amat dinamis ini?

Laporan ini menganalisis dinamika kompetisi CLOB dalam lima aspek: volume trading, open interest, pertumbuhan pengguna, ekonomi biaya, dan pemilihan infrastruktur, dengan wawasan menyeluruh atas 10 protokol unggulan berdasarkan data September 2025 dari DeFiLlama, Token Terminal, Artemis, dan Flipside Crypto.

Pendalaman: Metrik Pasar

Analisis utama berfokus pada 10 platform CLOB on-chain terbesar dengan data 30 hari. Protokol ini menonjol dari segi pangsa pasar dan open interest.

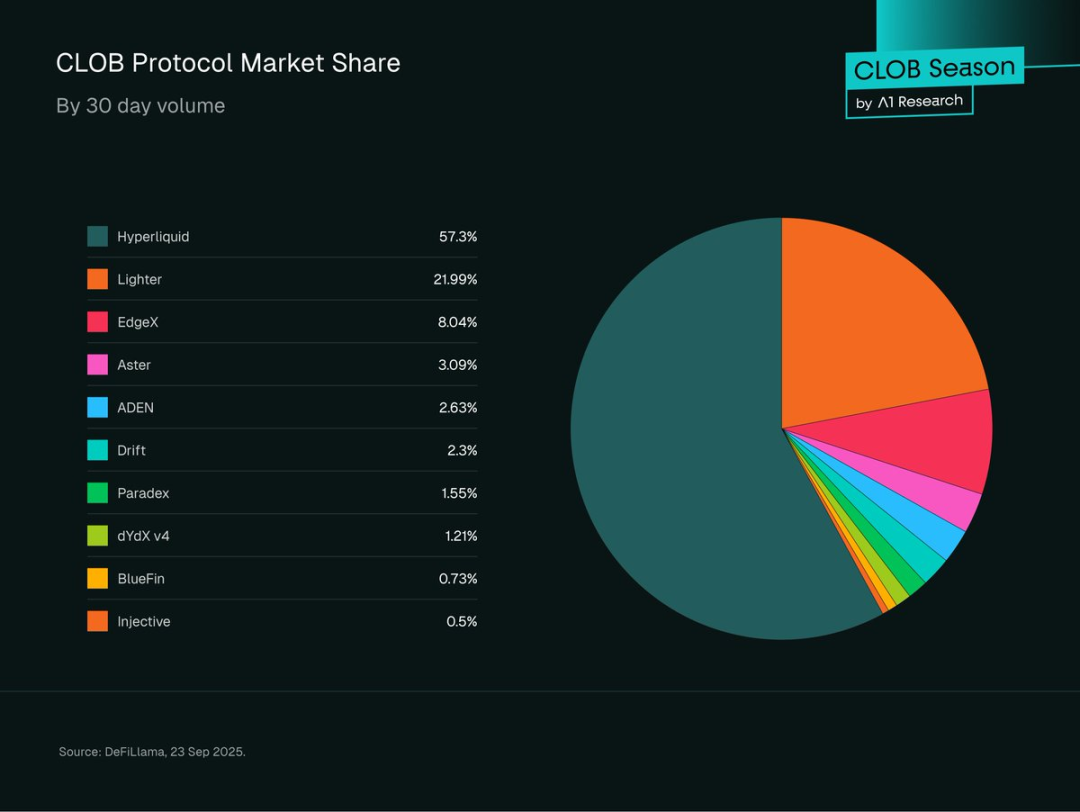

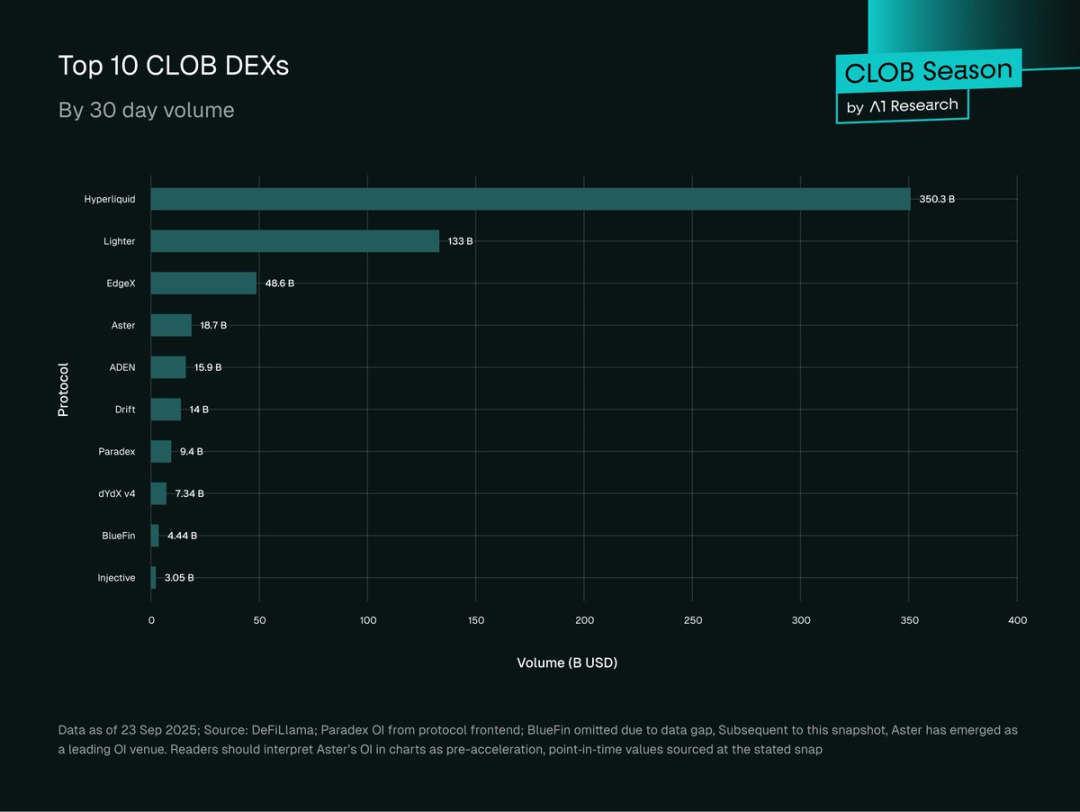

Gambar 1: Pie chart pangsa pasar berdasarkan volume 30 hari (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Sumber: DeFiLlama, 23 September 2025 (UTC).

Tinjauan Pasar

Perdagangan derivatif on-chain berubah drastis di 2025: CLOB DEX mendominasi pasar perpetual futures dan mulai merebut segmen spot utama.

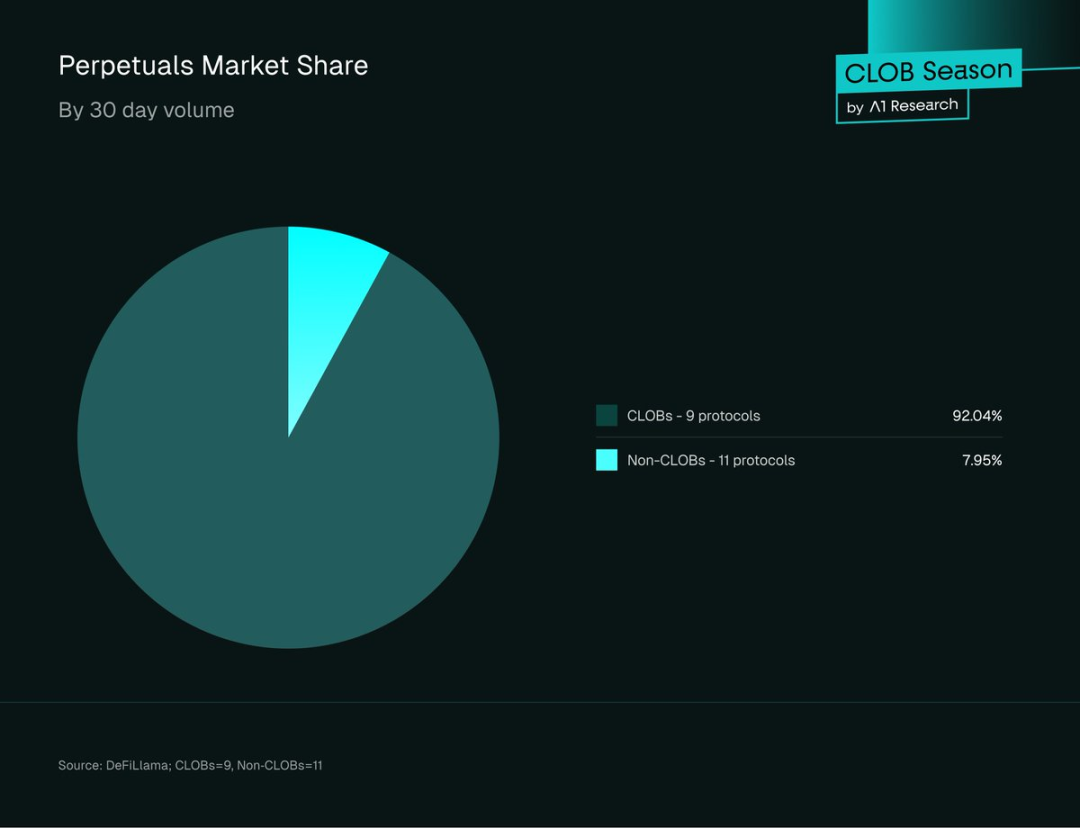

Dari 20 protokol perpetual terdesentralisasi teratas, CLOB DEX menguasai 92,04% pangsa pasar dan volume 30 hari sebesar $607 miliar; protokol non-CLOB hanya $48,37 miliar.

Gambar 2: Pangsa volume 30 hari di antara 20 Perp DEX teratas (data per 23 September 2025 UTC; Sumber: DeFiLlama; 11 CLOB dan 9 non-CLOB protokol).

Ini sangat kontras dengan awal DeFi, saat AMM menguasai semua trading.

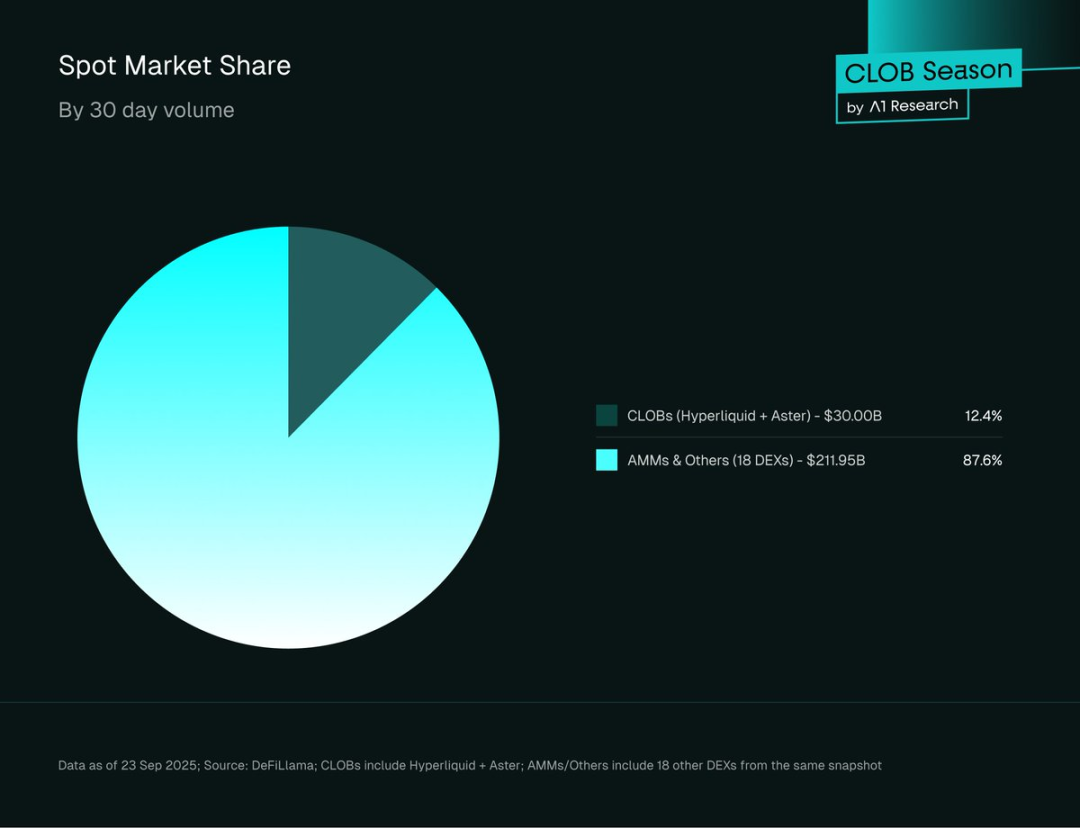

Di trading spot, AMM masih dominan: CLOB hanya merebut 12,4% ($26,4 miliar) volume spot, sedangkan AMM dan lainnya mencapai 87,6% ($212 miliar).

Gambar 3: Pangsa pasar volume spot (CLOB vs. AMM), per 23 September 2025 UTC. Sumber: DeFiLlama; CLOB mencakup Hyperliquid dan Aster; AMM/Lainnya terdiri dari 18 DEX.

Perbedaan ini menunjukkan spesialisasi CLOB: unggul di derivatif tetapi menghadapi tantangan struktural melawan likuiditas spot AMM. Kesenjangan ini menandakan peluang besar yang belum tergarap—jika CLOB mampu memperluas pangsa di spot, potensi pasar dan pendapatan akan melonjak.

Tren Open Interest

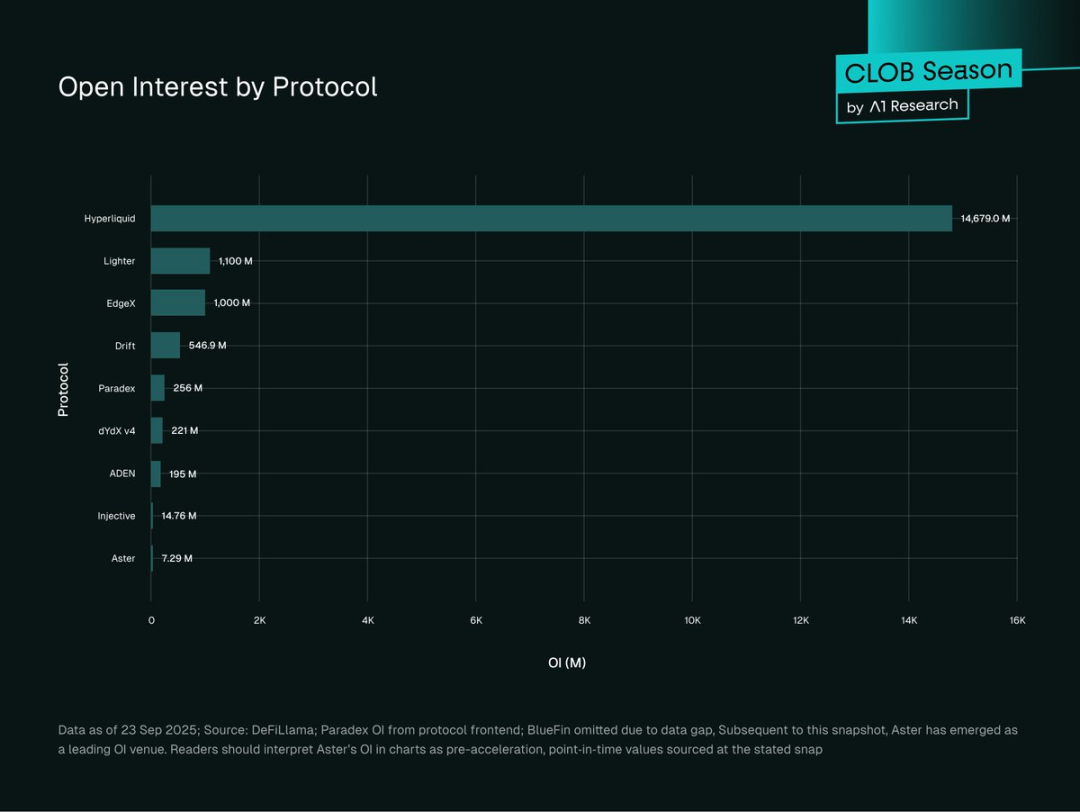

Gambar 4: Open interest CLOB DEX (USD juta), data per 23 September 2025 UTC. Sumber: DeFiLlama; Data Paradex dari frontend; BlueFin tidak tercantum. Catatan: Open interest Aster meningkat sejak itu, grafik menampilkan nilai sebelum akselerasi.

Hyperliquid memimpin open interest CLOB dengan $14,77 miliar (81,56%), diikuti Lighter ($1,1 miliar, 6,07%), EdgeX ($1 miliar, 5,52%), dan Drift ($546,9 juta, 3,02%). Paradex ($255 juta, 1,41%), dYdX v4 ($221 juta, 1,22%), dan ADEN ($195 juta, 1,08%) menyusul. Injective ($15 juta, 0,08%) dan Aster ($7 juta, 0,04%) menjadi yang terkecil.

Open Interest (OI) mengukur bukan hanya volume, tetapi juga modal yang digunakan dan eksposur risiko. OI tinggi dengan volume tinggi menandakan likuiditas dalam dan partisipasi institusi; OI rendah dan volume kecil biasanya menandakan aktivitas ritel jangka pendek atau protokol baru yang membangun likuiditas.

Hyperliquid menguasai 77% open interest (81,56% pangsa CLOB yang dianalisis; 77% total), mencerminkan moat likuiditas dan efek jaringan—likuiditas menarik lebih banyak likuiditas; trader besar memilih spread ketat dan slippage rendah.

Konsentrasi ini berisiko sistemik: jika Hyperliquid bermasalah, seluruh pasar derivatif on-chain dapat terdampak.

Distribusi open interest lebih seimbang akan meningkatkan ketahanan sistem. Sejarah crypto (FTX, Mt. Gox, Terra) membuktikan konsentrasi berlebihan berisiko sistemik dan dapat memicu krisis pasar luas.

Metrik Pertumbuhan Pengguna

- Hyperliquid: 361.300 pengguna aktif bulanan (Token Terminal, September 2025); pengguna H1 2025 naik 78%, dompet dari 291.000 ke 518.000.

- Lighter: 171.000+ pengguna deposit per 2025; pendaftaran dompet harian melonjak, puncak 6.000 pada September (Dune Analytics).

- Aster: 330.000 dompet tercipta dalam 24 jam peluncuran token; lebih dari 2 juta klaim (terpengaruh airdrop dan dukungan CZ Binance); 545.529 trading mingguan; volume harian puncak $3,67 miliar (Dune Analytics).

- dYdX v4: 19.900 pengguna aktif bulanan stabil; trader mingguan di atas 15.000 lebih dari dua tahun (Token Terminal).

- Drift: 18.600 pengguna aktif bulanan, pertumbuhan terkait Solana cross-margin perps dan integrasi DeFi (Token Terminal).

- Paradex: Pengguna deposit meningkat stabil, pertumbuhan dipercepat sejak pertengahan 2025, didukung Paradigm (Dune Analytics).

Hyperliquid menunjukkan pertumbuhan berkelanjutan dan diakui institusi. Lonjakan Aster kemungkinan ditopang dukungan CZ Binance dan insentif agresif, tapi keterlibatan jangka panjang masih tanda tanya.

dYdX v4 dan Drift, pionir, punya basis kecil tapi stabil dengan retensi tinggi—kemungkinan efek posisi pasar awal.

Analisis Pendapatan Biaya

Data biaya bulanan memperlihatkan perbedaan profitabilitas dan posisi antar platform CLOB. Laporan enam protokol menunjukkan tren berbeda dalam pendapatan dan efisiensi penangkapan biaya.

September 2025:

- Hyperliquid: $68,93 juta (turun dari $113,73 juta pada Agustus).

- Aster: $21,28 juta (naik dari $16,57 juta).

- Drift: $4,10 juta (turun dari $4,87 juta).

- BlueFin: $2,56 juta (turun dari $3,24 juta).

- dYdX v4: $940.987 (stabil).

- ADEN: $396.919 biaya infrastruktur (naik dari $303.556).

Efisiensi penangkapan biaya (September 2025):

- dYdX v4: 1,28% ($940.000 ÷ $73,4 miliar).

- Aster: 1,14% ($21,28 juta ÷ $1,87 miliar).

- Drift: 0,29% ($4,10 juta ÷ $1,4 miliar).

- ADEN: 0,25% ($400.000 ÷ $1,59 miliar).

- Hyperliquid: 0,20% ($68,93 juta ÷ $350,3 miliar).

- BlueFin: 0,06% ($2,56 juta ÷ $440 juta).

Catatan: Biaya ADEN adalah biaya infrastruktur/developer, bukan biaya trading langsung.

Tren enam bulan:

- Hyperliquid: Pendapatan turun tajam, tanda tekanan kompetitif walau volume tertinggi.

- dYdX v4: Pendapatan stabil di angka $1 juta, mencerminkan basis pengguna tetap kecil.

- Aster: Pertumbuhan pendapatan cepat, menandakan penetrasi pasar kuat.

- Drift: Penurunan ringan, bersaing di ekosistem Solana.

- ADEN: Pertumbuhan pendapatan backend konsisten, naik 30% month-over-month.

- BlueFin: Fluktuatif, kecenderungan menurun, tantangan penangkapan biaya di ekosistem Sui.

Model Biaya

Model biaya efisiensi tinggi:

dYdX v4 dan Aster punya rasio penangkapan biaya tertinggi (1,28% dan 1,14%), menandakan fokus pada pengguna kelas atas atau niche yang kurang kompetitif. Rasio Aster didorong insentif pengguna; dYdX mencerminkan loyalitas dan kepercayaan merek.

Model berbasis skala:

Biaya Hyperliquid (0,20%) diimbangi volume raksasa, sehingga total pendapatan mengungguli kompetitor.

Model pendapatan infrastruktur:

ADEN meraih keuntungan dari kemitraan backend, bukan biaya trading konsumen, mencerminkan monetisasi B2B.

Tekanan Kompetisi

Rasio penangkapan biaya turun di protokol matang (khususnya penurunan Hyperliquid 39%), menyoroti tekanan dari pesaing zero-fee seperti Lighter ($133 miliar bulanan, biaya ritel nol). Lighter tetap mengenakan biaya pada market maker dan HFT. Tren ini bisa berubah seiring evolusi strategi biaya dan konvergensi struktur biaya.

Protokol tanpa data profit:

- Lighter: Tidak ada biaya trading ritel namun mengenakan biaya market maker/HFT—ancaman utama DEX berbasis biaya.

- Paradex: PFOF (0,5–3 bps) untuk order flow, memungkinkan biaya pengguna nol; juga untung dari yield deposit, biaya vault, dan spread money market.

- Injective Orderbook: Struktur biaya fleksibel yang diatur komunitas (maker negatif, taker positif), dengan staking INJ/volume rewards untuk VIP discount.

- EdgeX: Biaya maker (0,015%) dan taker (0,038%), program ambassador, dan edgeX points reward untuk trading dan kontribusi komunitas.

Analisis Platform

Gambar 5: 10 CLOB teratas berdasarkan volume Perp 30 hari (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Sumber: DeFiLlama, 23 September 2025 (UTC).

Tier 1: >$100 miliar volume bulanan

Ekosistem CLOB sangat terkonsentrasi, dua pemain teratas menguasai hampir 80% volume.

Hyperliquid memimpin dengan $350,3 miliar volume (57,9% pangsa), 77% open interest ($13 miliar). HyperBFT Layer1 khususnya menawarkan tanpa gas, finalisasi sub-1 detik, dan nano-sorting di bawah 50ms dengan desentralisasi. Keunggulan teknis ini menghasilkan spread ketat dan buku lebih dalam, membentuk moat likuiditas yang menarik trader profesional.

Lighter ($133 miliar, 22% pangsa) tertinggal di open interest dibanding volume, dibangun di Ethereum Layer2 khusus latensi rendah, dengan ZK circuits untuk verifikasi pencocokan. Biaya ritel nol dan latency SNARK rekursif 5ms sangat menarik bagi ritel, dengan batch ZK settlement dan keamanan Ethereum. Keberlanjutan model zero-fee untuk ritel masih perlu diuji.

Tier 2: $15–50 miliar volume bulanan

EdgeX ($48,6 miliar) memimpin penantang dengan hybrid matching StarkEX, mesin Rust off-chain, latensi 10ms, dan biaya $52,6 juta. Aster ($18,7 miliar) di BNB Chain, menawarkan dark pool, yield collateral, dan leverage 1001x, dengan biaya kumulatif $39,8 juta. ADEN ($15,9 miliar) menggunakan Orderly Layer2 dan shared CLOB, untung dari revenue sharing ekosistem. Drift ($14 miliar) di Solana menawarkan triple liquidity (CLOB, AMM, JIT auction), GPU keeper, dan multi-asset cross-margin.

Tier 3: $3–15 miliar volume bulanan

Paradex ($9,4 miliar) ramah ritel, Layer2 CairoVM, biaya ritel nol, privasi dan verifikasi zero-knowledge, struktur pasar ganda. dYdX v4 ($7,34 miliar) adalah appchain Cosmos SDK dengan buku desentralisasi tapi tertinggal di kecepatan. BlueFin ($4,4 miliar) mengadopsi eksekusi paralel tanpa gas Sui. Injective ($3,05 miliar) berbasis Cosmos SDK, batch auction MEV protection dan IBC cross-chain.

Performa & Fitur

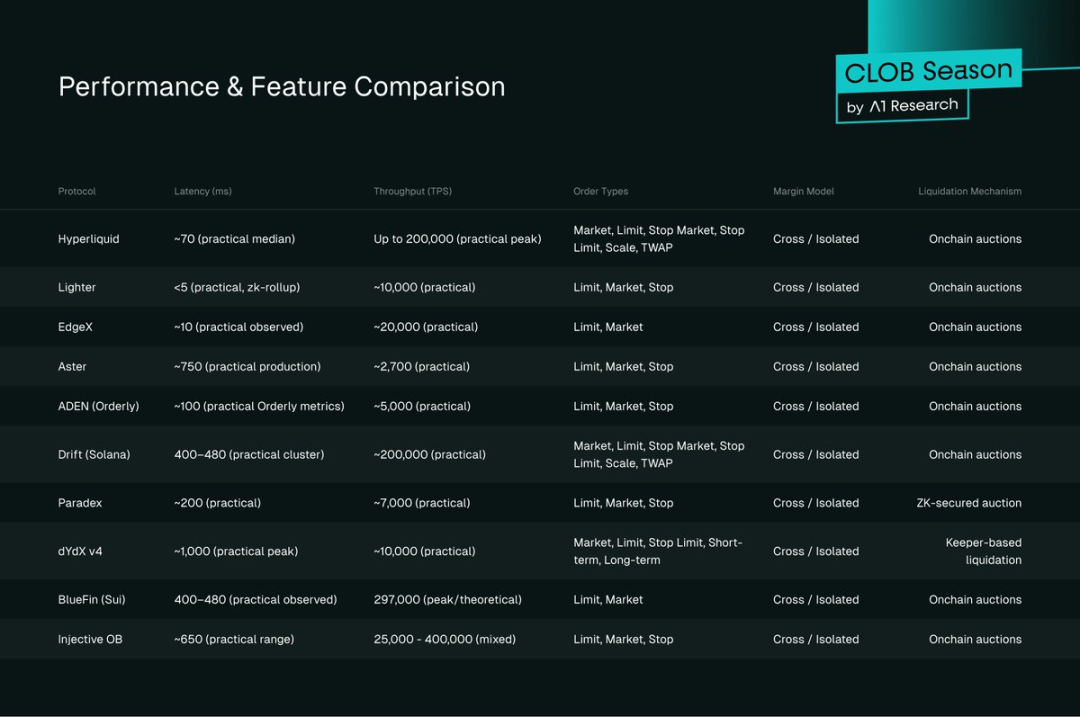

Gambar 6: Perbandingan performa dan fitur

Benchmark Latensi

Highlight latensi arsitektural:

- Lighter (ZK Layer2): 5ms (Layer3 ZK Rollup)

- EdgeX (StarkEx): 10ms (hybrid matching)

- Hyperliquid (Layer1): 70ms (HyperBFT, tanpa gas)

- Drift (Solana): 400–480ms

- dYdX v4 (Cosmos): 1.000ms

- Paradex (CairoVM): 200ms

- Bullet: ~1ms (testnet)

- Monaco:

Throughput

Throughput teoritis:

- Hyperliquid: 200.000 TPS

- BlueFin: 297.000 TPS

- Injective: 25.000–400.000 TPS

- Lighter: 10.000 TPS

- Paradex: 7.000 TPS

- Bullet: 7.840.000 TPS (testnet)

- Monaco: 12.500 TPS (testnet)

Jenis Order & Fitur

Kelengkapan order mencerminkan kematangan protokol:

- Paling lengkap: Hyperliquid (market, limit, stop-market, stop-limit, ladder, TWAP)

- Standar: Mayoritas dukung market, limit, stop

- Basic: Protokol baru hanya market/limit

Margin & Cross-Margin

Cross-margin jadi standar; Hyperliquid, Drift, dan ADEN unggul:

- Hyperliquid: Margin rate tetap, pengelolaan leverage konsisten.

- Drift: Multi-asset cross-margin berbasis Solana untuk strategi kompleks.

- ADEN: LayerZero cross-chain messaging untuk manajemen margin terpadu lintas chain.

Mekanisme Likuidasi

Tiga tipe utama:

- Lelang on-chain (Hyperliquid, EdgeX, Aster, ADEN, Drift, BlueFin, Injective): harga kompetitif, desentralisasi, tergantung bidder aktif.

- Bot leeper (dYdX v4): cepat, prediktabel, risiko sentralisasi.

- Validasi ZK proof (Paradex): throughput tinggi, biaya rendah, arsitektur kompleks.

- Lelang on-chain diverifikasi ZK proof (Lighter): transparan, adil, kecepatan setara CEX, kompleksitas teknis tinggi.

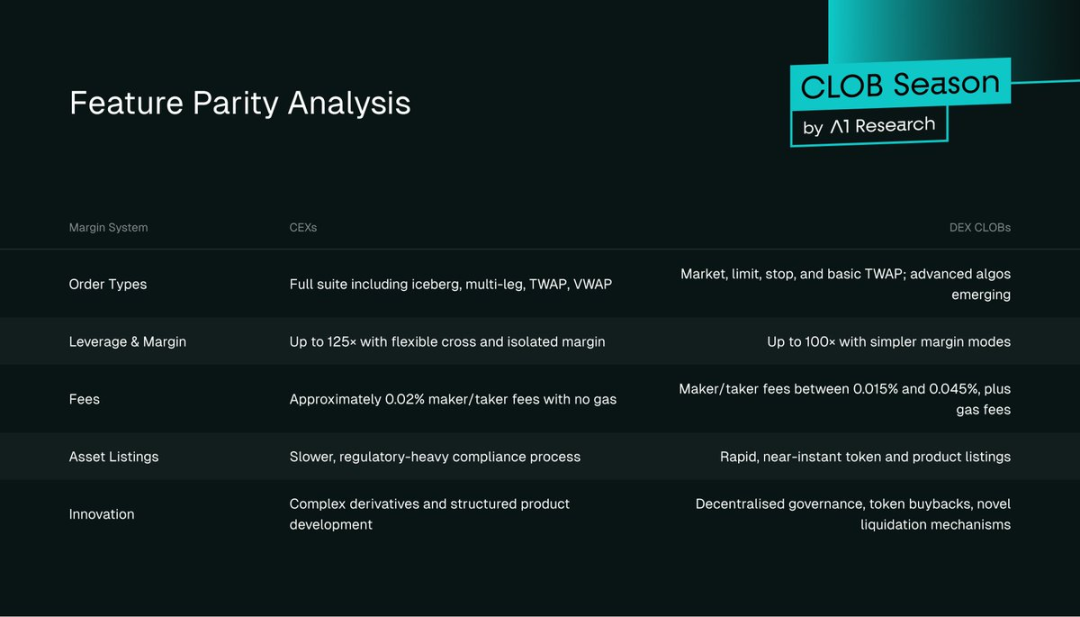

CEX vs. DEX CLOB

CEX masih mendominasi volume spot dan derivatif, tapi DEX makin kompetitif dan mengubah lanskap.

Gambar 7: Pangsa volume futures DEX vs. CEX, Sumber: The Block

Pangsa futures DEX naik dari di bawah 2% (2022) ke 8% (September 2025 UTC), 2024–2025 puncak pertumbuhan. CLOB DEX menguasai 92,04% volume Perp on-chain ($607 miliar), dengan Hyperliquid dan Lighter menawarkan finalisasi sub-detik dan kualitas CEX.

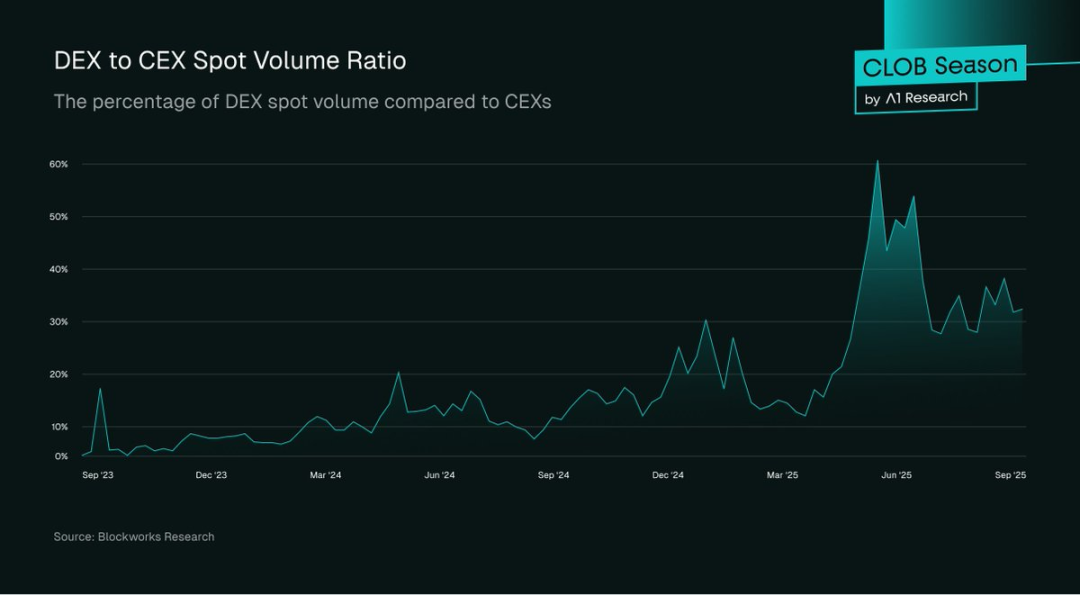

Gambar 8: Pangsa volume spot DEX vs. CEX, Sumber: Blockworks Research

Volume spot DEX bisa mencapai 30–60% CEX saat pasar aktif, melonjak saat stress (misal, pembatasan penarikan CEX), ketika pengguna ritel migrasi ke DEX demi transparansi—terlihat pasca FTX.

CLOB DEX hanya memegang 12,4% spot on-chain ($26,4 miliar), AMM $212 miliar—mencerminkan perbedaan preferensi pengguna, friksi UI, dan onboarding kompleks.

CLOB DEX unggul di Perp ($607 miliar), tapi spot adalah pasar jauh lebih besar dan peluang pertumbuhan utama yang belum tergarap.

Pengalaman Pengguna

CEX unggul di UI, eksekusi sub-detik, dan order canggih. Namun CLOB DEX—terutama Hyperliquid—mempersempit gap, dengan latensi di bawah satu detik dan dukungan order luas. Gas fee, friksi wallet, dan keterbatasan order masih menghambat adopsi massal.

Regulasi

CEX diuntungkan kerangka matang (US SEC, UK FCA), tapi banyak offshore. CLOB DEX menawarkan akses permissionless, self-custody, tanpa KYC, namun menghadapi ketidakpastian hukum (EU MiCA, US SEC guidance). Institusi menimbang kepercayaan dan regulasi dengan akses fleksibel.

Model Kepercayaan

CEX bergantung pada solvabilitas kustodian dan asuransi; DEX pada keamanan smart contract, oracle, dan governance—profil risiko tergantung kualitas audit dan tata kelola.

Feature Parity

Tabel parity fitur

Tantangan Spot

CLOB unggul di Perp (92,63%), hanya memegang 12,4% spot—menunjukkan tantangan arsitektur melawan likuiditas AMM.

Mengapa AMM unggul di spot?

- Bootstrap likuiditas: Pool order book aktif butuh modal dan keahlian tinggi dibanding LP AMM pasif.

- Friksi UX: Penempatan order lebih rumit dari swap, plus biaya gas.

- Fragmentasi: Tidak ada shared book, likuiditas terpecah.

- Market maker fokus pada major pairs, aset long-tail kurang likuid.

Kondisi ini memperkuat siklus: pengguna ritel memilih AMM untuk kemudahan, market maker fokus ke derivatif.

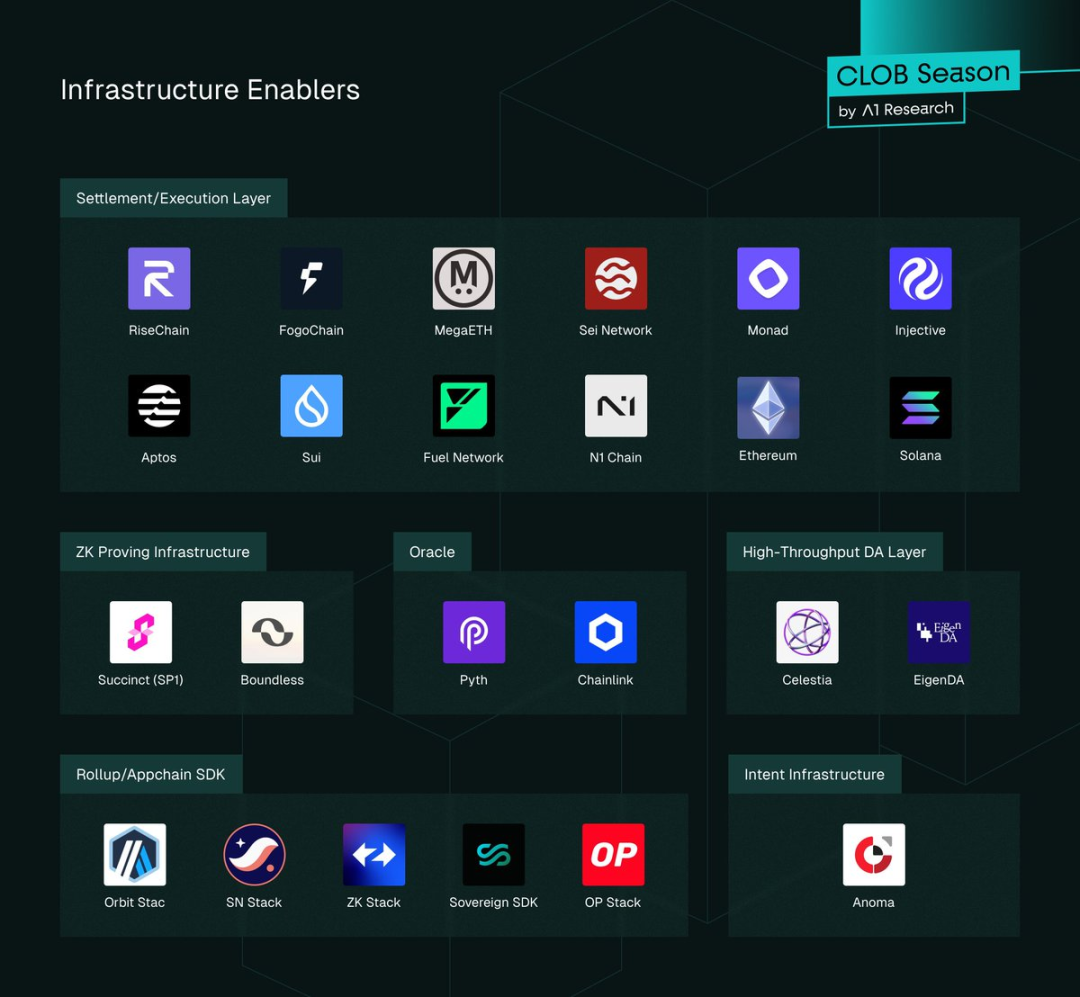

Peta Ekosistem

Gambar 10: Penyedia infrastruktur CLOB

Lapisan Infrastruktur

Adopsi DA (Data Availability) di CLOB teratas:

- Lighter: Ethereum DA

- ADEN: Orderly Network DA

- Lainnya: Native base chain DA (Hyperliquid/Layer1, Drift/Solana, Aster/BNB Chain)

Infrastruktur ZK:

- Lighter: ZK Rollup Layer2, SNARK rekursif untuk validasi batch proof.

- EdgeX: StarkEX ZK proof untuk pencocokan off-chain, menyeimbangkan kecepatan dan keamanan.

- Paradex: SN stack dan Starknet SHARP, Cairo untuk privasi dan verifikasi zero-knowledge.

- Non-ZK: Hyperliquid (konsensus khusus), Drift (Solana native), ADEN (Orderly Network), dYdX v4 (Cosmos SDK), Aster (BNB Chain), BlueFin (Sui), Injective (Cosmos SDK).

Model likuiditas bersama:

- ADEN: Likuiditas penuh bersama via Orderly Network.

- Injective: Shared book tingkat protokol untuk ekosistem.

- BlueFin: Sui DeepBook untuk likuiditas bersama native.

- Buku independen: Hyperliquid, Lighter, EdgeX, Aster, Drift, Paradex, dYdX v4.

Oracle: Chainlink dan Pyth untuk data market latensi rendah; mayoritas pakai PythLazer untuk update harga sub-detik.

Routing cross-chain:

- IBC untuk dYdX v4 dan Injective (Cosmos margin trading).

- LayerZero/Wormhole untuk EdgeX, ADEN (Orderly Network) routing aset/order.

- Hyperlane untuk Paradex dan lainnya untuk messaging multi-chain modular.

Settlement multi-platform atomic sejati masih dalam pengembangan.

Appchain dan Integrasi Universal:

Layer1 appchain: Hyperliquid (HyperBFT Layer1), Injective (Cosmos SDK Layer1) untuk performa dan kontrol.

Layer2/Layer3 appchain: Lighter (ZK Layer2 khusus), EdgeX (StarkEX Layer2) untuk validasi efisien.

Layer1 universal: Sui (DeepBook), Sei (exchange-optimized), Monad (EVM paralel).

Semua mengejar spread ketat dan finalisasi cepat. Konten mendatang akan mengulas trade-off desain dan CLOB berperforma tinggi di lingkungan komposabel.

Pemimpin, Tertinggal, Pemenang & Pecundang

Pemimpin Terkini

Layer1 khusus Hyperliquid menghadirkan eksekusi order sub-detik dan buku dalam, mengubah keunggulan teknis jadi volume dan fee tertinggi—tanpa pesaing setara di 2025.

Pemenang Baru

- EdgeX: Hybrid matching StarkEX, trading dan listing token cepat.

- Lighter: ZK L2 proprietary, eksekusi terverifikasi, zero-fee ritel, pertumbuhan pengguna dan OI konsisten.

- Paradex: ZK L2 dengan pendapatan terdiversifikasi (PFOF, yield deposit, biaya vault, spread money market).

- Aster: Biaya tinggi namun pertumbuhan pesat berkat insentif, influencer, dukungan CZ Binance, dan listing cepat.

- Orderly Network: Launcher Perpetual DEX tanpa kode untuk ADEN, unified book untuk likuiditas/pengguna yang tumbuh pesat.

Pemain Kunci untuk Dipantau

- Bullet: Appchain Solana ZK rollup, order book ala Hyperliquid untuk perps skalabel dan latensi rendah.

- Monaco: Infrastruktur CLOB permissionless berbasis Sei, fokus pada komposabilitas dan eksekusi mikrodetik.

Tertinggal Strategis

- Appchain legacy (mis. dYdX v4) menghadapi tantangan: volume $7,34 miliar tapi hanya $221 juta OI (1,22%), tanda kepercayaan institusi lemah. Listing berbasis governance lambat ekspansi; penangkapan biaya tinggi (1,28%) menandakan user loyal, tapi keberlanjutan diragukan di tengah zero-fee.

- Platform tanpa diferensiasi: BlueFin ($4,4 miliar) dan Injective ($3,05 miliar) punya infrastruktur kuat tapi tanpa moat pasar. Belum mass adoption; seiring pasar dewasa, bisa menemukan niche atau tertekan rival skala besar dan spesialis.

- Issuance appchain lebih sulit saat Layer1 general-purpose makin baik; bridging menambah langkah onboarding, deployment native menghindarinya. Sui, Solana, BNB Chain kini bersaing performa dan likuiditas, membuat appchain issuance makin sulit dibenarkan. Hanya breakthrough teknis atau infrastruktur cross-chain matang yang bisa membalik tren ini.

Strategi Pemenang

- Spread bid-ask ketat, latensi rendah/pasti

- Likuiditas bersama multi-frontend

- Solusi likuiditas white-label untuk distribusi cepat

- Struktur fee adil, risk-matched untuk market maker

- Pencocokan sadar MEV untuk membatasi trading predator

Performa adalah kunci. Spread ketat dan eksekusi sub-detik mendorong volume dan retensi market maker, seperti Hyperliquid. Model likuiditas bersama (Injective, Sui) lebih efisien harga daripada pool terisolasi. Solusi likuiditas white-label (Orderly Network) memungkinkan frontend fokus UX, backend terpusat. Zero-fee, seperti Lighter, mendisrupsi incumbent dan mendorong pertumbuhan pesat, tapi keberlanjutan tergantung monetisasi. Mitigasi MEV (batch auction Injective) kurangi toxic flow namun butuh penyesuaian berkelanjutan.

Pendekatan Gagal & Risiko

- Eksekusi Layer1 lambat dan mahal

- Onboarding rumit vs. AMM yang simpel

- Sorter terpusat—risiko trust/fraud

- Rebate berlebihan—likuiditas manipulatif

- Governance memperlambat onboarding aset

- Konsentrasi likuiditas—risiko outage sistemik

dYdX membuktikan trading bermigrasi ke arsitektur lebih cepat dan murah. Mayoritas CLOB tertinggal AMM soal onboarding; sorter terpusat berisiko single-point. Tantangan insentif: order cancellation abuse dan spekulasi. Listing berbasis governance lambat dibanding listing real-time AMM, membatasi diversitas long-tail. Konsentrasi likuiditas memperbesar risiko outage; likuiditas dalam multi-platform yang robust sangat dibutuhkan.

Outlook Struktur Pasar

- Konsolidasi ke 3–5 hub likuiditas utama

- Integrasi likuiditas wallet/app

- Arsitektur modular—eksekusi dan settlement terpisah

- Platform CLOB Layer1 matang

- Fokus compliance node infrastruktur

- Pencocokan hybrid demi speed dan fairness

- Ekspansi pasar spot di atas 11% share

Konsolidasi menguntungkan DEX terdepan, spesialis fokus privasi, aset niche, atau compliance. Kepemimpinan bergantung kualitas eksekusi dan kemampuan menarik/menahan market maker lewat likuiditas dalam. Pool likuiditas besar menarik market maker dan mendorong pertumbuhan. Akuisisi likuiditas selanjutnya akan bergantung integrasi wallet/app. ZK infrastructure dan DA memungkinkan desain modular, pisahkan eksekusi/settlement demi speed, privacy, dan ketahanan. Layer1 general-purpose (Monad, Sei, Aptos, Sui, MegaETH, Rise, Fogo) muncul sebagai platform CLOB unggulan. Compliance akan fokus pada sorter/builder; permissioning hybrid dan audit trail diprediksi. Order matching menggabungkan buku kontinu dan batch auction atau dual stream (Injective, dYdX v4). CLOB akan memperluas spot lewat likuiditas bersama, integrasi wallet, dan trading tanpa gas. Pasar spot 2–4 kali lipat derivatif; penguasaan share bisa meningkatkan pasar addressable dari $26,4 miliar ke $200+ miliar. CLOB on-chain berpotensi besar merebut spot dari AMM lewat likuiditas bersama, routing wallet, penurunan biaya Layer2, dan insentif blue-chip. AMM tetap kuasai aset long-tail, CLOB bisa genjot revenue dari major pairs.

Kesimpulan

Bursa terdesentralisasi memasuki era baru, CLOB DEX terdepan membukukan volume bulanan ratusan miliar dan eksekusi setara CEX. Persaingan ketat mendorong keputusan strategis yang menentukan masa depan sektor. Model zero-fee mengubah harga, memaksa incumbent menyesuaikan atau membenarkan premium. Keunggulan arsitektur bergeser saat Layer1 monolitik menawarkan performa dan komposabilitas. Kesenjangan pasar spot tetap jadi tantangan utama. Konsentrasi likuiditas bisa memusatkan pasar pada segelintir pemimpin, distribusi dan retensi kini sama pentingnya dengan aspek teknis. Laporan ini jadi benchmark persaingan; analisis berikutnya akan membahas arsitektur CLOB, ekonomi modular infrastructure, dan strategi ekspansi spot.

Pernyataan:

- Artikel ini diterbitkan ulang dari ForesightNews dan hak cipta milik A1 Research. Untuk pertanyaan terkait penerbitan ulang, hubungi tim Gate Learn.

- Disclaimer: Pendapat dalam artikel ini sepenuhnya milik penulis dan bukan saran investasi.

- Versi bahasa lain diterjemahkan oleh Gate Learn. Dilarang mereproduksi, membagikan, atau menjiplak artikel terjemahan tanpa mencantumkan Gate sebagai sumber.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini