AMMからCLOBへ:Nasdaqをオンチェーン化する7兆ドル規模のレース

AMMからCLOBへ:Nasdaqをオンチェーン化する7兆ドル市場の競争

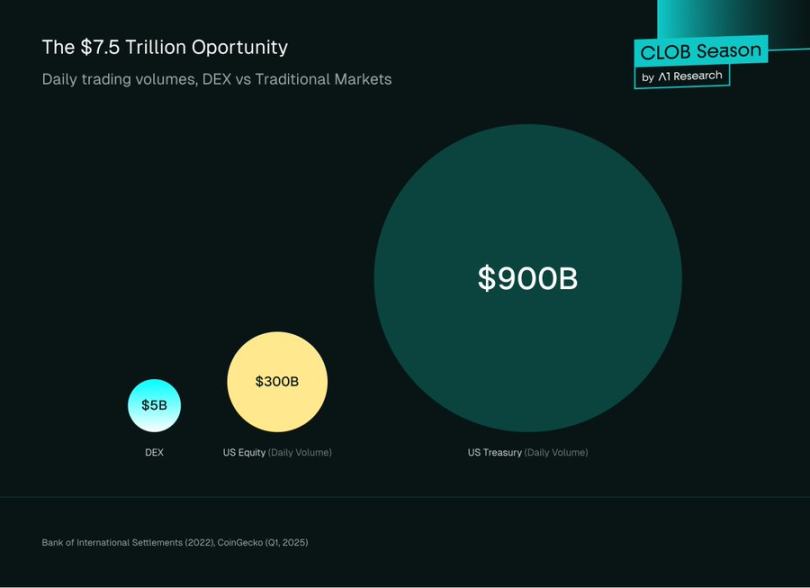

国際決済銀行(BIS)が2022年に発表したレポートによると、世界の取引所市場は日々7兆5,000億ドル超の取引高を決済しています。そのうち暗号資産は2%未満で、2025年第1四半期には暗号資産の平均日次取引高が14億6,000万ドルまで減少しました。スポットDEXは1日約5億ドルしか処理できず、世界金融の中ではごく小さな存在です。

金融がオンチェーン化する時代において、最大の課題は「タイミング」ではなく「インフラの準備」です。米国株は1日約3,000億ドル、米国債はほぼ9,000億ドルの取引が行われています。プロフェッショナルの取引戦略や業務は、何十年にもわたりCentral Limit Order Book(CLOB)という唯一の標準に基づいて構築されてきました。

DeFiの現状はこれと対照的です。DeFiは機関投資家に、従来型の枠組みを捨ててAutomated Market Maker(AMM)という数理曲線ベースの仕組みで取引することを求めます。数十億ドル規模の運用を行う企業にとって、これは非効率で馴染みのないものです。

このため、暗号資産市場に参入する資本の多くはBinanceやCoinbaseなど中央集権型取引所に流れます。これらのインフラは従来金融の仕様と一致しています。DeFiの透明性やセルフカストディの市場は魅力ですが、現状の運用体制はウォール街とは隔絶しています。

しかし状況は変化しつつあります。オンチェーンCLOBはDeFiの成熟の証であり、ブロックチェーンインフラがついに伝統的市場の高度な仕組みに追いついてきています。

Citadel Securitiesは米国上場リテール取引の約35%を自社プラットフォームで処理しています。Jane Streetは2024年に20億5,000万ドルの純取引収益を計上しました。両社ともAMMは使用せずCLOBを活用しています。現在、@HyperliquidXのようなプラットフォームは毎秒20万件の注文処理が可能となり、Ethereum L2やSolanaではミリ秒単位の低遅延を実現。1日7兆5,000億ドルの取引高にも耐えられるインフラが整ってきています。

これはAMMの排除ではありません。AMMはオンチェーン価格発見、特にロングテール資産で不可欠です。目指すのは「架け橋」を築くこと—ウォール街をオンチェーン化し、BlackRockがDeFi基盤で主流株式や債券を直接取引できるようにすることで、「分散型金融」を真の実用水準へ高め、プログラム可能かつ合成可能なDeFiの力を最大限に解放することです。

AMMからオンチェーンCLOBへの移行は、単なる技術アップグレードではなく、DeFi成長の核心です。ブロックチェーンの制約ゆえに従来型オーダーブックは不可能でしたが、AMMは曲線相手の取引という優れた迂回策を提供し、DeFiの成立に寄与しました。現在では、インフラの成熟と機関投資家の需要増加により、市場は再び拡張性の高いオーダーブックモデルへと回帰しています。

本記事では両システムの仕組みとトレードオフ、そして最先端の取引アプリがCLOB回帰を牽引する理由を解説します。これはDeFiイノベーションへの否定ではなく、機関投資家向けシステムへの自然な進化です。

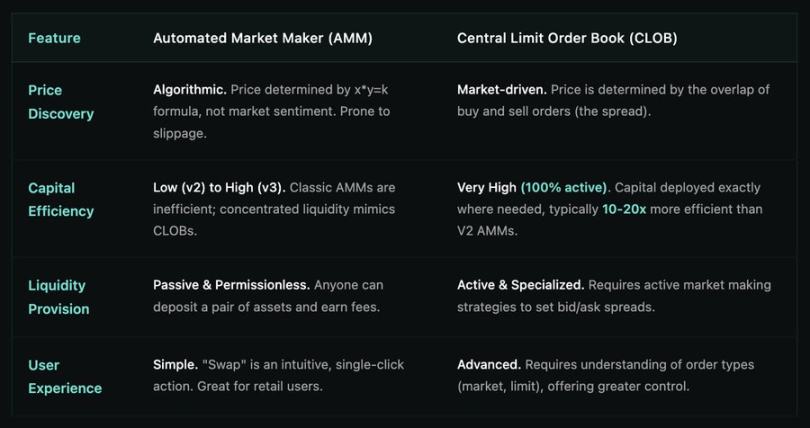

Automated Market Makers:DeFiのゼロイノベーション

Ethereumは処理能力が低く(約15件/秒)、ガス手数料も高額かつ不安定という大きな制約があります。従来型の高頻度CLOBを再現するには常時注文操作が必要ですが、計算・経済的にも不可能です。AMMはこの問題を見事に解決しました。

AMMは個別の買い手・売り手をマッチングせず、利用者は流動性プール(資産リザーブ)と取引します。価格はオーダーブックではなく、決定論的アルゴリズムで決定されます。

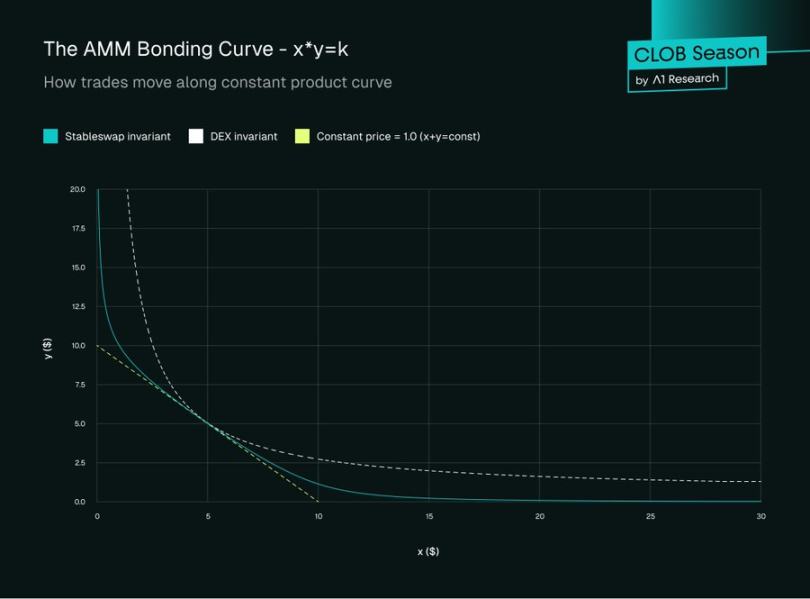

Constant Product Market Maker(CPMM)

最も一般的なAMMは、Uniswapが先駆けたConstant Product Market Makerです。シンプルな数式で運用されます。

x × y = k

項目:

- x:プール内の資産Aの数量

- y:プール内の資産Bの数量

- k:定積(トレードごとに不変、手数料除外)

CPMMの価格=y / x、すなわちリザーブ比率です。

トレード例

CPMMの取引例とスリッページの重要性を解説します。

初期プール状態:

ETH/USDCプール:

- x=1,000 ETH

- y=4,500,000 USDC

- k=4,500,000,000

取引前のスポット価格:

価格=y / x=4,500 USDC/ETH

取引の実行:

シナリオ:トレーダーがUSDCで10 ETHを購入

10 ETHを除くと、

新ETH残高:990 ETH

新USDC残高:4,500,000,000 ÷ 990=4,545,454.55 USDC

トレーダーが投入するUSDC:

必要USDC=4,545,454.55-4,500,000=45,454.55 USDC

実効価格=45,454.55 ÷ 10=4,545.45 USDC/ETH

トレーダーはETH1枚につき4,545.45 USDCを支払い、初期スポット価格4,500より高くなります。これが価格インパクトです。

スリッページの理解:

スリッページは期待価格(スポット)と実行価格の差分率です。今回の場合:

スリッページ=(4,545.45-4,500)÷4,500×100%=1.01%

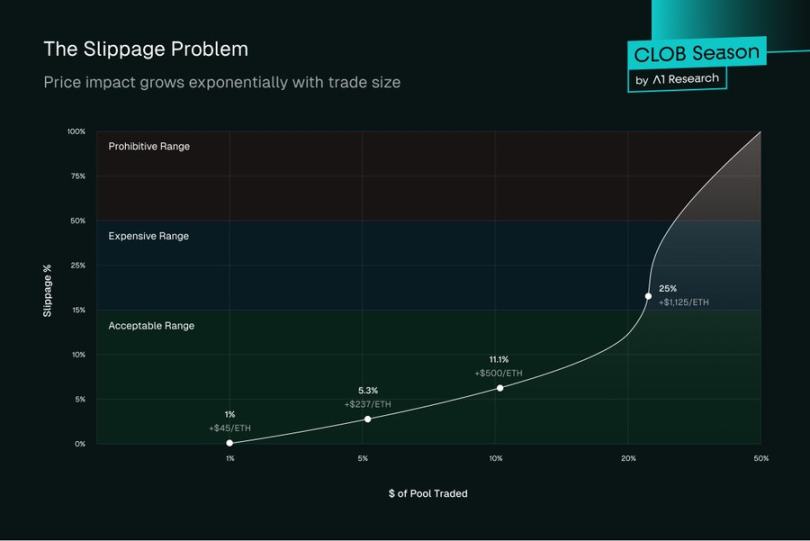

1.01%は許容範囲に見えますが、取引規模が大きくなるほどCPMMの価格は指数関数的に悪化します。

50 ETHの場合:

- 新ETH:950

- 新USDC:4,736,842.11

- 必要USDC:236,842.11

- ETH単価:4,736.84

- スリッページ:5.26%

100 ETHの場合:

- 新ETH:900

- 新USDC:5,000,000

- 必要USDC:500,000

- ETH単価:5,000

- スリッページ:11.11%

価格インパクト曲線

取引規模と価格インパクトは双曲線的です。プール流動性の何%を取引するかによって:

- 1%取引→約1%スリッページ

- 5%取引→約5.3%スリッページ

- 10%取引→約11.1%スリッページ

AMMの重要概念と課題

流動性プロバイダー:誰でも資産(例:1 ETHと2,000 USDC)を預けてLPになれます。LPはプール取引手数料の一部を獲得します。

インパーマネントロス:AMMプールは独立市場であり、価格は数式で決まり外部価格は参照しません。資産価格が変動すると(例:CoinbaseでETHが2倍になる)、アービトラージ業者がプールで取引し、グローバル市場価格と整合するまで調整します。この再調整でLPから価値が引き出され、値下がり資産が増え、値上がり資産は減ります。損失は価格が元に戻れば「一時的」ですが、多くの場合、単純保有と比べて機会損失となります。

資本効率の悪さ:CPMMでは流動性が無限の価格曲線上に分散されます。大半の資本は待機状態で、取引は市場価格付近のみで発生します。USDC/DAI等のステーブルコインでは、$0.10や$10.00の流動性は極端に非効率です。

進化:集中型流動性(Uniswap v3)

Uniswap v3は集中型流動性を導入。LPは任意の価格範囲のみで流動性を提供できます。

例えば、LPはETH/USDC流動性を$4,400〜$4,800の範囲で限定できます。これにより取引が集中する価格帯に資本を効率的に投入し、同じ資本でより多くの手数料を得られます。これはオーダーブックの「指値注文」に近い深い流動性ポジションとなり、AMMとCLOBの最初の架け橋です。

集中型流動性の課題:

インパーマネントロスの増幅

価格が設定範囲外に動くと損失が拡大します。狭い範囲ほど手数料収入は増えますが、価格逸脱時の損失も大きくなります。1%幅のポジションでは、価格が1%動くだけで一方の資産が100%失われる可能性があります。

アクティブ管理の負担

v2の「放置型」と違い、v3では常時監視・リバランスが必要です。例えばETHが$4,500から$4,600に動くと、$4,500中心のポジションは非アクティブとなり、手動調整しない限り手数料収入はゼロです。これが運用負担を増大させます。

ガスコストの複雑化

リバランスや調整、手数料回収の頻度が上がることでガスコストが増加します。ボラティリティが高い時期は、特に少額ポジションでは手数料収入よりコストが上回り、リテールLPにとって障壁となります。

継続的なMEV脆弱性

MEVボットは集中型ポジションを狙い、サンドイッチ攻撃で大口取引直前に価値を抜き、直後すぐ流動性を引き上げてLPに損失を与えます。

価格発見の失敗

x*y=k式では、市場の実態を十分に反映できません。センチメントや注文フロー、価格時間優先などはなく、全ての取引で価格が動き人工的なボラティリティが生まれます。

流動性の分断

LPが異なる価格範囲を選ぶことで流動性が分断。$4,500には深い流動性があるが、$4,550では約定品質が低いなど、価格帯ごとに流動性が不安定です。

ネイティブ指値注文なし

集中型ポジションは指値注文に近いものの、完全な指値注文ではありません。流動性は両方向に提供され、部分約定が複数回起こり、指定価格での約定保証はありません。

スポット成功 vs. パーペチュアルの課題

AMMはスポット取引を革新しました(Uniswapは累計2兆ドル超を処理)。しかしパーペチュアル(永久先物)では成果が出ていません。これは、商品ごとに求められるインフラが異なることを示しています。

スポット市場は即時執行とスリッページを許容して決済します。AMMのシンプルさはスポット取引に合致します。

パーペチュアルは、正確なエントリー/イグジット価格、連続的な資金調達率、リアルタイム清算、レバレッジ管理が必要です。@GMX_IO等のAMM型パーペチュアルは苦戦しており、オラクルによる有害なフローが発生し、トレーダーはオラクルと市場間のギャップをアービトラージし、LPは非対称リスクに晒されます。AMM型パーペチュアルにもストップロスや指値注文はありますが、真のオーダーブックほど細かい価格発見はできません。

そのためプロは中央集権型取引所に留まります。UniswapはCoinbaseのスポット市場シェアを奪いましたが、GMX等はBinanceのパーペチュアル優位を崩せていません。パーペチュアル取引高はスポットの3〜5倍で、依然としてCeFi中心です。

これは執行失敗ではなく、アーキテクチャの不一致です。パーペチュアルはオーダーブック前提の市場から生まれました。AMMに無理やり押し込むのは、F1カーに角型タイヤを履かせるようなもので、可能ではあるが極端に非効率です。

市場は解決策を求めています。Hyperliquidなど新たなオンチェーンCLOBは、機関投資家のフローには機関グレードのインフラが必要だと認識し、中央集権並みのパフォーマンスを持つ本物のオンチェーンオーダーブックを実現しています。

Central Limit Order Book(CLOB):精度と効率性

CLOBは伝統金融の基盤であり、NYSEからCoinbaseまで買い手と売り手を効率的・透明にマッチングするシステムです。

コアメカニズム

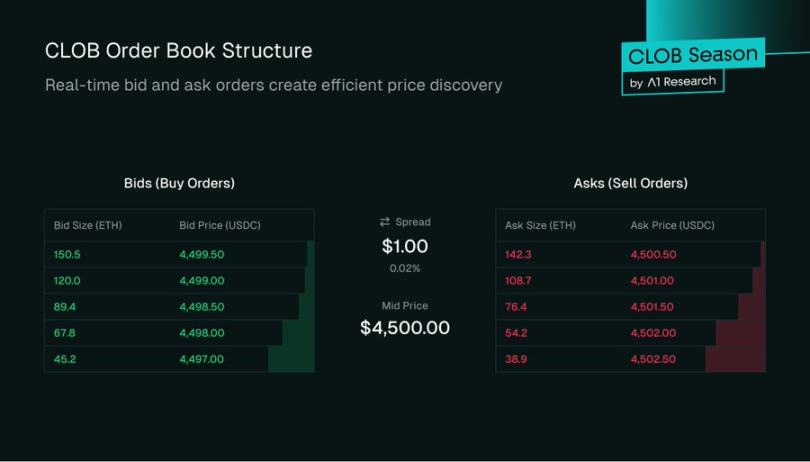

CLOBは各資産ペアごとに2つの注文リストを持ちます:

- 買い板:高値から安値順の買注文

- 売り板:安値から高値順の売注文

最高買値と最低売値の差がスプレッドです。各価格帯の注文量が約定品質に影響し、流動性が深いほどスリッページは減ります。

注文種別とマッチングエンジン

ユーザーは以下の注文形式を利用します:

指値注文:特定価格またはそれ以上で売買。ETHの$4,495買い指値は売り板が$4,495以下になった時のみ約定。未約定注文は板に残り、流動性を厚くします—これがマーケットメイカーの流動性供給方法です。

成行注文:最良価格で即時売買。成行買いは売り板を「食い進む」ことで約定し、執行は保証されますが価格保証はありません。

ストップ注文:指定価格到達時のみ発動。$4,400ストップ売りはETHがその価格まで下落した時に執行され、下落リスク管理に役立ちます。

マッチングエンジンは価格・時間優先を徹底します。より良い価格が先に約定し、同価格ではFIFO(先着順)で処理。これにより公平性が保たれ、AMMのような大口取引による価値流出が起きません。

Order Book Engine:プロフェッショナルマーケットメイカー

オーダーブックは流動性がなければ意志表示に過ぎません。AMMは受動的LPプールを、CLOBは専門マーケットメイカー—トレーディング企業や流動性ファンド—に依存します。

マーケットメイカーは常に買い・売り注文を同時に提示し、

- 流動性確保:リテールトレーダーは常に取引可能な注文を見つけられる

- スプレッド縮小:競争によりビッド・アスク差が狭まり、市場健全性とトレーダーへの有利な価格が実現

収益源はスプレッドです。ETHを$1,999.50で買い、$2,000で売ればラウンドトリップで$0.50の利益。総利益=スプレッド×取引量。

ただしリスクも伴います。マーケットメイカーは在庫リスクを負い、ETHが値下がりすれば買い注文約定分は損失となります。$4,500で100 ETHを蓄積し、$4,400に下落すれば未実現損失は$10,000です。

ETH急騰時には売り注文が市場価格以下で約定するリスクもあります。

リスク管理のため、マーケットメイカーはアルゴリズムで見積もりを常時調整。ペルペチュアルやオプションでヘッジし、デルタニュートラリティを目指します。これは受動的AMM LPとは異なる、データ駆動型のアクティブ運用です。

オンチェーン流動性ファンドの状況

オンチェーンCLOBは、伝統金融・中央集権型暗号資産市場のプロ流動性ファンドやトレーディング企業を惹きつけています。@wintermutet、@jump、@GSR_ioなどが主要なDeFi流動性プロバイダーです。

彼らはAPI経由で自動化高頻度戦略を運用します。CLOBは彼らを惹きつけるため、

Makerリベート:Maker-taker手数料モデル—テイカーが支払い、メーカーがリベートを得る。規模が大きいほどリベートの重要性が増します。

流動性マイニング:プロトコルは注文深度・スプレッド・高稼働率等の目標達成に応じ、ガバナンストークンでマーケットメイカーに報酬。新市場流動性の立ち上げを後押しします。

オンチェーン運用には新たな課題:

- ガスコスト:注文操作が全てオンチェーン取引となり、ガスが必要。低手数料L2や高スループットL1が収益確保に不可欠

- レイテンシー&MEV:ブロックタイムで注文遅延。例:Ethereumは約12秒ごとに処理、伝統金融ではマイクロ秒単位

この間に市場が動くことも。注文は確定前にメンプールで公開され、MEV戦略(フロントラン等)の標的となります。注文分割、プライベートメンプール、オフチェーン執行などが対策です。

なぜCLOBが回帰するのか:技術的要因

オンチェーンCLOB最大の課題は計算能力でした。

高スループットL1:@solana、@SeiNetwork、@monad、@Aptos、@SuiNetwork等は高速・高スケール対応でオンチェーンオーダーブックを可能にしています。HyperliquidのHyperCoreなど専用L1は取引性能に特化しています。

ロールアップ:@megaethlabs、@fuel_network、@rise_chain等の高性能ロールアップはEthereum上で並列処理によるリアルタイム取引を実現。専門L2アプリチェーン(例:@hibachi_xyz on @celestia、@bulletxyz for Solana)はマッチングエンジンをホストするために設計されています。

これらは@eigen_daやCelestia等、スケーラブルなデータ可用性レイヤーでスループットを確保し、ZK技術はEthereumレベルのセキュリティで検証可能なオフチェーンCLOBを可能にします。

Hyperliquid、Bullet、@dYdX等がCLOB型DEXの先導役となっています。

Part III:AMM vs. CLOB—直接比較

ユーザーへの影響

AMMからCLOBへの移行は技術的な変化以上に、ユーザー体験を大きく変えます:

リテールトレーダーはより良い価格・低スリッページ・使い慣れたUIを享受。

機関投資家はプロ仕様ツールや注文種別、リスク管理、深い流動性を分散型基盤で利用可能。

DeFiプロトコルは合成可能な流動性を解放し、資本が効率的に配分・統合されます。

ブロックチェーン性能が伝統金融に迫ることで、中央集権と分散型取引のギャップが縮まり、オンチェーン市場は世界金融で競争力を持つようになります。

結論:DeFi取引の成熟

AMMはDeFiのゼロイノベーションであり、ブロックチェーンが遅く高コストだった時代にコールドスタート問題を解決しました。マーケットメイクを民主化し、シンプルで止まらないオンチェーン取引を可能にしました。

しかしDeFiが機関資本やプロトレーダーを対象とする新たなシステムへ成長する中、インフラも進化が必要です。CLOBは資本効率・価格精度・マーケットメイカーの戦略制御で比類なき性能を発揮します。

AMMはロングテール資産や簡易スワップで今後も不可欠ですが、大規模かつプロ仕様の分散型取引の未来はCLOBが牽引します。CLOBムーブメントはAMMの置換ではなく、次世代高度金融インフラをオンチェーンで構築することです。

ステートメント:

- 本記事は [Foresight News] より転載しています。著作権は原著者 [A1 Research] に帰属します。転載等のご相談は Gate Learn チームまでご連絡ください。

- 免責事項:本記事で表明された見解・意見は著者個人のものであり、投資助言を目的とするものではありません。

- 他言語版はGate Learnが翻訳しています。Gateを引用しない限り、翻訳コンテンツの無断転載・配布・盗用はご遠慮ください。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて