從 AMM 到 CLOB:引領 Nasdaq 進軍鏈上的 7 兆美元賽局

從 AMM 到 CLOB:鏈上 7 兆美元競賽,納斯達克模式登場

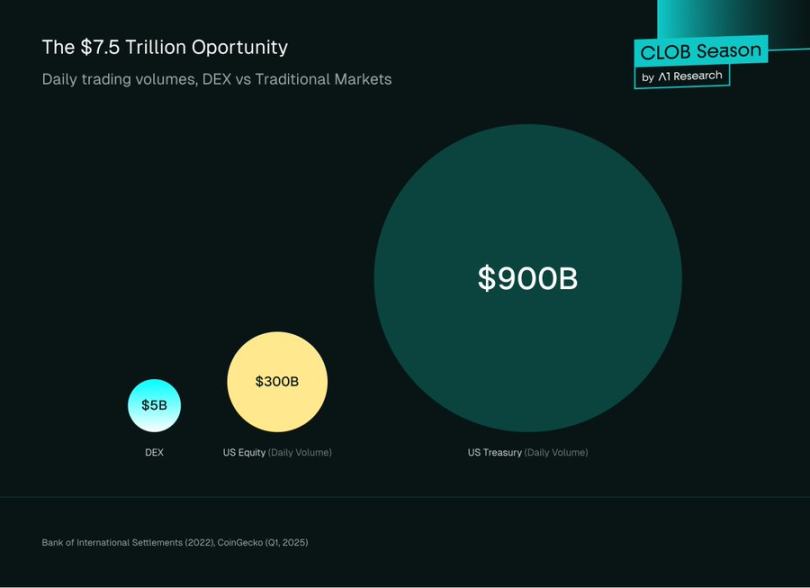

根據國際清算銀行 2022 年報告,全球交易所每日處理逾 7.5 兆美元交易量。加密貨幣僅佔其中不到 2%,2025 年第一季加密貨幣日均交易量暴跌至 146 億元(美元),現貨 DEX 每日僅約 5 億元(美元),對全球金融影響微乎其微。

若金融世界終將走向鏈上,首要課題不是時間而是基礎設施是否到位。以美國市場為例:股票每日成交約 3,000 億元(美元),國債接近 9,000 億元(美元)。數十年來,專業交易員、做市商及機構均以中央限價訂單簿(CLOB)為核心,打造演算法、風控模型及營運架構。

再來看 DeFi。DeFi 要求機構放棄此架構,改用自動做市商(AMM):直接與數學曲線交易,不是訂單簿。對管理數十億資金的機構而言,這既低效又陌生。

結果如何?進入加密市場的資金大多留在 Binance、Coinbase 這類中心化交易所,因其基礎設施與傳統金融接軌。DeFi 標榜透明、自主管理的市場雖具吸引力,但現行運作模式與華爾街大相逕庭。

好消息是局勢正在改變。鏈上 CLOB 的興起,標誌 DeFi 基礎設施終於能與傳統市場複雜度並駕齊驅。

Citadel Securities 透過平台處理約 35% 美國上市零售交易量,Jane Street 於 2024 年創造 205 億元(美元)淨交易收入,他們用的不是 AMM,而是 CLOB。現在,@ HyperliquidX 每秒處理 200,000 筆訂單,隨著以太坊 L2 與 Solana 網路擴展達到毫秒級延遲,基礎設施已足以承載 7.5 兆美元日交易量。

這並非要淘汰 AMM,AMM 仍在鏈上價格發現,尤其是長尾資產領域發揮關鍵作用。重點是搭建橋梁,讓華爾街進軍鏈上,讓 BlackRock 直接在 DeFi 通道交易主流股票與債券,讓「去中心化金融」不再只是零售交易者的願景,最終釋放鏈上 DeFi 原語的完整潛力。

AMM 到鏈上 CLOB 的過程,不只是一場技術演進,更是 DeFi 成長史。區塊鏈初期交易受限於區塊空間與慢速,傳統訂單簿難以落地。AMM 則以數學曲線交易,取代等待對手方,讓 DeFi 成為可能。然而,隨基礎設施成熟、機構需求攀升,市場正回歸訂單簿的大規模運作模式。

本文將探討兩套系統的技術機制、根本權衡,以及為何最複雜的交易應用正引領 CLOB 回歸潮流。這不是否定 DeFi 創新,而是向機構級演進的必然。

自動做市商:DeFi 從零到一的革命

以太坊存在低吞吐量(約每秒 15 筆)與高且劇烈波動的 Gas 費。若要複製傳統高頻 CLOB,需持續提交、撤銷與修改訂單,計算及經濟成本都難以負擔。AMM 正是解決此困境的創新方案。

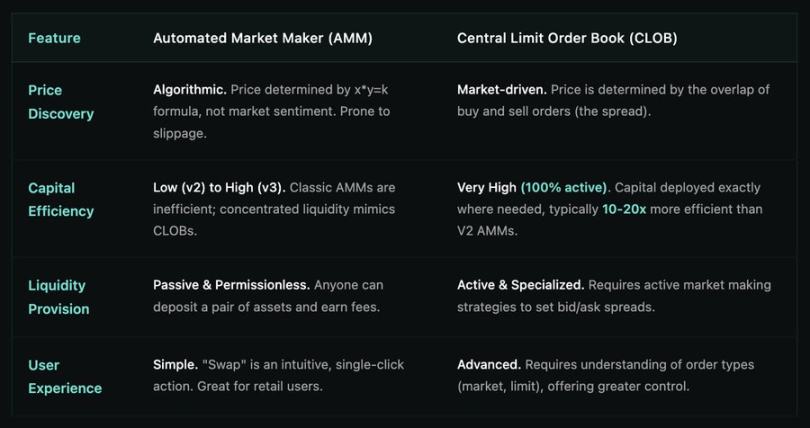

AMM 並非撮合單一買賣家,而是讓用戶與資產池(流動性池)交易。價格由演算法決定,而非訂單簿。

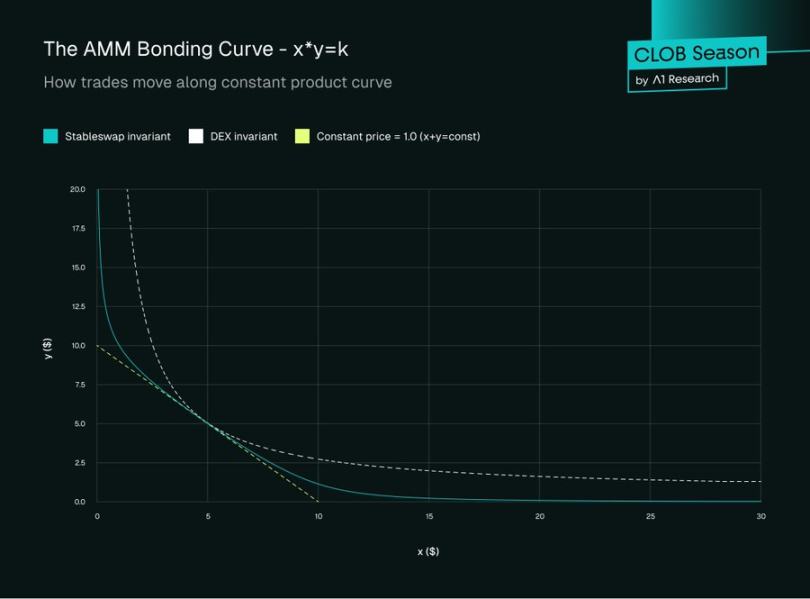

恆定乘積做市商(CPMM)

最基礎且主流的 AMM 類型是恆定乘積做市商,由 Uniswap 首創。其運作公式如下:

x × y = k

其中:

- x:流動性池中資產 A 數量

- y:流動性池中資產 B 數量

- k:恆定乘積,單筆交易(不計手續費)期間必須維持不變

在 CPMM 中,資產價格即為儲備比率,資產 A 價格 = y / x。

交易範例

以下以具體案例說明 CPMM 的交易流程與滑點原因。

初始流動性池狀態

以 ETH/USDC 池為例:

- x = 1,000 ETH

- y = 4,500,000 USDC

- k = 1,000 × 4,500,000 = 4,500,000,000

現貨價格為儲備比率:

價格 = y / x = 4,500,000 / 1,000 = 每 ETH 4,500 USDC

執行交易

情境:交易者欲用 USDC 換取 10 ETH。

當交易者從池中取出 10 ETH,恆定乘積公式要求:

新 ETH 餘額:x’ = 1,000 - 10 = 990 ETH

USDC 餘額須調整,使 990 × y’ = 4,500,000,000

所以 y’ = 4,500,000,000 ÷ 990 = 4,545,454.55 USDC

交易者需存入:

所需 USDC = 4,545,454.55 - 4,500,000 = 45,454.55 USDC

有效支付價格 = 45,454.55 ÷ 10 = 每 ETH 4,545.45 USDC

可見,交易者每個 ETH 實際支付 4,545.45 USDC,高於初始現貨價 4,500,這就是價格影響。

滑點解析

滑點為預期價格(現貨價)與實際成交價間的百分比差異。本例:

滑點 = (4,545.45 - 4,500) ÷ 4,500 × 100% = 1.01%

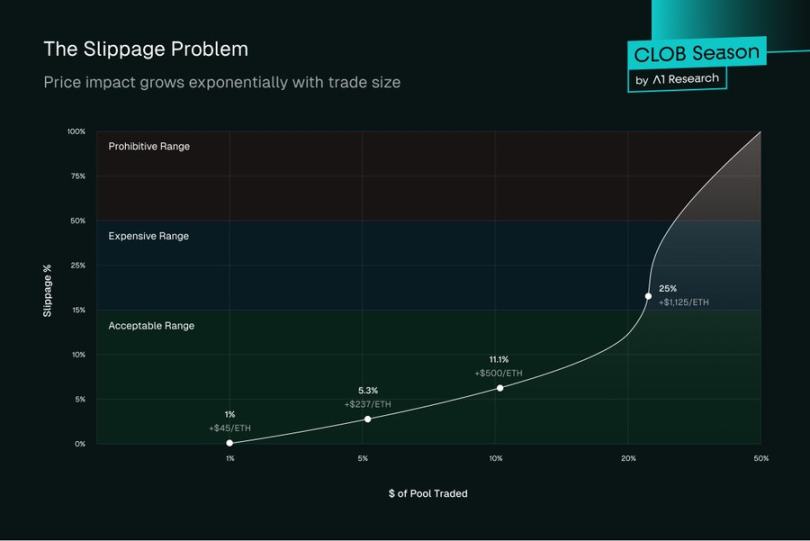

1.01% 看似合理,但交易規模愈大,恆定乘積公式導致價格快速惡化:

交易 50 ETH:

- 新 ETH 餘額:950

- 新 USDC 餘額:4,500,000,000 ÷ 950 = 4,736,842.11

- 所需 USDC:236,842.11

- 每 ETH 價格:4,736.84

- 滑點:5.26%

交易 100 ETH:

- 新 ETH 餘額:900

- 新 USDC 餘額:4,500,000,000 ÷ 900 = 5,000,000

- 所需 USDC:500,000

- 每 ETH 價格:5,000

- 滑點:11.11%

價格影響曲線

交易規模與價格影響呈雙曲型關係。當交易接近池流動性較高百分比時:

- 流動性 1% → 約 1% 滑點

- 流動性 5% → 約 5.3% 滑點

- 流動性 10% → 約 11.1% 滑點

AMM 核心觀念與挑戰

流動性提供者:任何人都能存入資產(如 1 ETH 和 2,000 USDC)成為流動性提供者,並分潤池產生的手續費。

無常損失:LP 最大風險在於 AMM 池為孤立市場。池內價格由恆定乘積公式決定,非外部資訊。每當資產市場價格變動,例如 ETH 在 Coinbase 翻倍,套利者便會與池交易直到價格與全球市場一致。此再平衡過程會抽取 LP 價值:最終持有更多貶值資產、較少升值資產。此損失稱「無常」,若價格回復原始比率便消失,但高波動市場往往造成真實機會成本,遠高於單純持有。

資本效率低落:標準 CPMM 流動性分布於整條價格曲線,大部分資本長期閒置,交易僅發生在現價附近。如 USDC/DAI 這類穩定幣對,於 0.10 美元或 10.00 美元範圍提供流動性極度低效。

演進:集中流動性(Uniswap v3)

Uniswap v3 推出集中流動性,LP 可選定特定價格區間供應流動性,不必覆蓋全範圍。

例如 LP 僅為 ETH/USDC 提供 4,400-4,800 美元區間流動性,將資本集中於活躍交易區,賺取更多手續費。此設計讓流動性部位變得更深,類似訂單簿「限價單」,成為 AMM 與 CLOB 概念橋樑。

集中流動性仍有挑戰:

無常損失加劇

價格移出範圍時,集中部位無常損失擴大。LP 需在更窄範圍賺取更多費用與更大損失間取捨。例如集中於 1% 範圍,價格只要波動 1%,可能損失 100% 某種資產。

主動管理負擔

V2 可設置即忘,V3 則需不斷監控與再平衡。ETH 從 4,500 美元漲至 4,600 美元時,4,500 美元部位失效,手動調整前無法賺取費用。營運成本與傳統做市相當。

Gas 成本複雜

集中部位管理需頻繁交易以再平衡、調整部位和領取費用,波動期 Gas 成本往往超過收益,尤其對小型 LP,造成門檻。

MEV 攻擊風險持續

即時流動性攻擊更為複雜,MEV 機器人可精準夾擊集中部位,大額交易前瞬間提取價值,事後移除流動性,損失留給一般 LP。

價格發現失靈

x*y=k 公式即使集中化,仍難反映真實市場動態,缺乏市場情緒、訂單流或價格-時間優先機制。每次交易都拉動價格,產生人為波動。

流動性碎片化

LP 選擇不同範圍,造成流動性分散。交易者在 4,500 美元交易流暢,4,550 美元卻可能滑點極大,跨價格執行品質難預測。

無原生限價單

集中部位類似限價單,但非真正限價單,仍為雙向流動性,可能多次部分成交,無法保證特定價格執行。

現貨交易大獲成功,永續期貨卻受限

AMM 徹底改變現貨市場(Uniswap 累積成交逾 2 兆美元),但成功難以複製到永續期貨。此分歧揭示市場架構本質:不同工具需不同基礎設施。

現貨市場容許滑點,交易者用 ETH 換 USDC,願為即時成交付出溢價,交易即結算無後續義務。AMM 簡單直觀,與現貨需求契合。

反觀永續期貨,須精確入場出場價格、持續資金費率、即時清算引擎及槓桿管理。@ GMX_IO 及其他 AMM 型永續期貨平台在此明顯不足,依賴預言機定價,容易產生有毒訂單流,交易者可利用預言機與市場價差套利。缺乏真正價格發現,導致部位定價錯誤,LP 承擔不對稱風險。這類平台雖有輔助持倉系統實現停損與限價單,卻缺乏訂單簿市場的精細度與可靠性。

結果顯而易見:專業交易員仍留在中心化交易所。Uniswap 雖搶下現貨市占,GMX 等卻難撼動 Binance 永續期貨霸主地位。永續期貨交易量是現貨 3-5 倍,仍掌握在 CeFi。

這不是執行問題,而是架構不符。永續期貨源自傳統期貨市場,始終依賴訂單簿進行價格發現與風險管理。硬塞進 AMM 架構,如同 F1 賽車用方形輪胎,技術上可行但效率極低。

市場正迎向新解方,Hyperliquid 及新一代鏈上 CLOB 已開始提供機構級基礎設施。想要捕獲機構永續期貨流量,必須有真正鏈上訂單簿,效能能媲美中心化場域。

中央限價訂單簿 CLOB:極致精準與效率

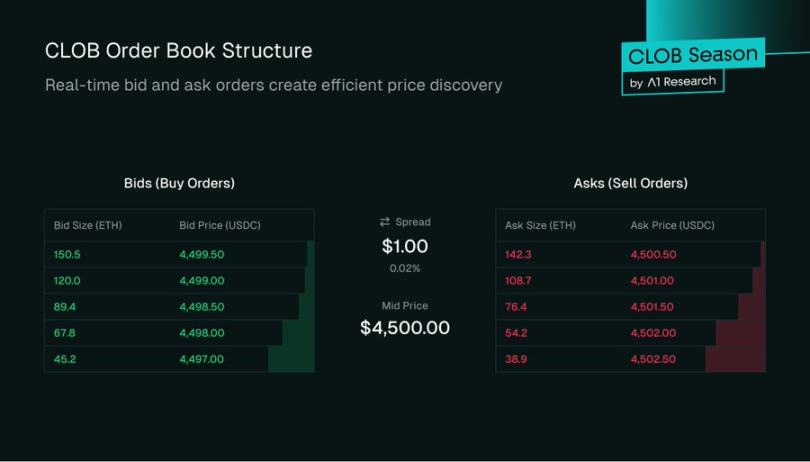

CLOB 是傳統金融核心,驅動紐約證券交易所到 Coinbase 等各大平台。它是高效透明的買賣撮合系統。

核心機制

CLOB 針對每對資產設有兩個訂單列表:

- 買方:買單自高至低排序

- 賣方:賣單自低至高排序

最高買價(願付最高價)與最低賣價(願收最低價)之間的差距即買賣價差。每個價格層級的深度也影響執行品質。例如 4,500 美元有 100 ETH 可成交,遠優於只有 10 ETH,深度流動性可大幅降低滑點。

訂單類型與撮合引擎

用戶可透過多種訂單類型與 CLOB 互動:

限價單:指定價格或更佳價格買入/賣出。4,495 美元 ETH 買單僅在賣價達 4,495 美元或更低時執行,未成交即留在訂單簿上,增加市場深度。做市商正是透過限價單供應流動性。

市價單:以現行最佳市價即時成交。市價買單會「掃單」消耗最低賣單,直到全數成交,確保執行但價格不保證。

停損單:達觸發價時才啟用。例如 4,400 美元停損賣單,ETH 跌破即執行,協助管理下行風險。

撮合引擎按價格-時間優先原則執行,即更佳價格優先撮合,同價則先下者先成交。此 FIFO 機制確保公平,避免插隊,相較 AMM 大單可提取更多價值更具公正性。

訂單簿引擎:專業做市商

訂單簿本身只是意向清單,唯有流動性進場才有意義。AMM 流動性由多元 LP 池被動供應,CLOB 則依賴專業做市商——通常是大型交易公司或流動性基金。

做市商的角色

做市商隨時備齊買賣雙邊報價,於訂單簿同時掛買單與賣單,達到兩大目標:

- 確保流動性:做市商保證零售交易者皆能即時成交,賣家可直接打中買價,買家可直接打中賣價。

- 收窄價差:多家做市商競爭讓買賣價差極限縮小,健康市場價差窄,交易者受益。

做市商利潤來自捕捉買賣價差。舉例:若在 1,999.50 美元掛 ETH 買單,2,000.00 美元掛賣單,低價買進高價賣出,每回合賺取 0.50 美元,總利潤就是(價差)x(成交量)。

但風險不小。若 ETH 市價驟跌,做市商買單成交後,持有的 ETH 價值低於成本。例如 4,500 美元買進 100 ETH,跌至 4,400 美元即損失 10,000 美元。反之急漲,賣單成交,庫存以低價拋出。

因此,做市商透過演算法根據波動、成交量及庫存隨時調整報價。多數專業做市商會利用中心化交易所的永續期貨或選擇權對沖庫存風險,維持 Delta 中性部位。這是高度主動、數據驅動的流程,與 AMM 被動 LP「存入即忘」完全不同。

鏈上流動性基金新格局

鏈上 CLOB 崛起,吸引了傳統金融與中心化加密市場專業流動性基金與交易公司進場。@ wintermutet、@ jump、@ GSR_io 等已成 DeFi 主力,為鏈上訂單簿注入深度流動性。

這些公司非手動交易,而是透過 API 連結 DEX 協議,運行高頻自動化策略。為吸引這些參與者,鏈上 CLOB 設計了強大激勵機制:

主動成交者回饋:許多訂單簿採「主動成交者-被動成交者」模型,主動成交者付費,被動成交者領取回饋。高成交量做市商可因此大幅提升收益。

流動性挖礦:協議用原生治理代幣獎勵做市商,要求達成特定 KPI,如指定交易對維持一定深度、最大價差及超過 90% 正常運作率,是引導新市場流動性的高效策略。

鏈上營運帶來傳統金融未見挑戰:

- Gas 成本:每筆訂單掛單、撤單、調整皆為鏈上交易,須消耗 Gas,形成營運成本。L2 低費用、高吞吐 L1 成為關鍵。

- 延遲與 MEV:區塊鏈出塊時間產生延遲,如以太坊約 12 秒,做市商訂單在傳輸中無法即時調整,而傳統金融可微秒級更新。

此期間市場可能對其不利。且訂單在確認前於公開記憶池可見,易遭 MEV 策略搶先交易。做市商會採用拆單、私有記憶池路由或鏈下執行等方式降低風險。

CLOB 回歸主流:技術驅動

鏈上 CLOB 早期最大障礙是運算能力。

高吞吐量 L1:@ solana、@ SeiNetwork、@ monad、@ Aptos、@ SuiNetwork 等專為高吞吐量和低延遲設計,使鏈上訂單簿成真。這些通用 L1 可託管多種應用;如 Hyperliquid 的 HyperCore 為交易量客製化,撮合引擎針對速度與效能優化。

Rollups:@ megaethlabs、@ fuel_network、@ rise_chain 等高性能 Rollup 以並行交易處理,在以太坊上實現即時低延遲交易。除通用 Rollup 外,也有專用 L2 應用鏈,如 @ hibachi_xyz(基於 @ celestia)、@ bulletxyz(Solana 擴展)專為鏈上撮合引擎打造。

這些設計仰賴可擴展資料可用性層(如 @ eigen_da 與 Celestia),以滿足訂單簿型交易所需的吞吐量。ZK 技術進步也讓可驗證鏈下 CLOB 成為可能,效能安全兼備。

Hyperliquid、Bullet、@ dYdX 等皆為 CLOB 型 DEX 典範。

第三部分:AMM vs CLOB 正面對決

用戶體驗升級

AMM 到 CLOB 的轉型不僅是技術革新,更直接重塑用戶體驗:

零售交易者:獲得更佳價格與更低滑點,交易介面對習慣中心化交易所者極為熟悉。

機構:可於透明、去中心化通道使用專業級工具、高階訂單類型、風險控管與深度流動性。

DeFi 協議:解鎖更高度組合的流動性,資本可高效分配並無縫整合至全生態系。

區塊鏈效能接近傳統金融,中心化與去中心化交易體驗差距將逐漸消失,鏈上市場將成為全球金融主戰場。

結論:DeFi 交易生態的成熟

AMM 是 DeFi 從零到一的創新,解決區塊鏈慢速、高成本的冷啟動瓶頸,促進做市民主化,並提供簡單、不可阻擋的鏈上交易模式。

然而,隨 DeFi 從早期利基市場成長為爭取機構資本與專業交易者的平行金融系統,基礎設施亦需升級。中央限價訂單簿為做市商帶來卓越資本效率、精準價格控管及複雜策略所需細緻操作。

AMM 雖在長尾資產及簡易兌換領域不可或缺,高交易量、專業級去中心化交易的未來屬於 CLOB。CLOB 並非要取代 AMM,而是為鏈上金融架構打造新層級。

聲明:

- 本文轉載自 [Foreight News],著作權歸原作者 [A1 Research] 所有,若有異議,請聯絡 Gate Learn 團隊,將依程序儘速處理。

- 免責聲明:本文內容僅代表作者個人觀點,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未明示 Gate 前,不得轉載、傳播或抄襲本翻譯內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)